Combien peut-on gagner en Bourse?

La question alimente tous les fantasmes. On imagine des traders qui gagnent des fortunes en bourse. Ou d’autres obligés au contraire de vendre leur maison parce que la bourse les a complètement ruinés. Même si ces situations peuvent se présenter, la réalité est souvent bien plus banale. Alors, combien peut-on espérer gagner en bourse?

Il y a deux façons principales de répondre à cette question. On peut en effet s’intéresser:

- A la performance historique des marchés actions

- Au rendement implicite induit par la valorisation des entreprises

Performance historique des marchés actions

Pour savoir combien rapportent les actions, il est assez naturel de se pencher sur leur performance historique. Certes,

« les performances passées ne préjugent pas des performances futures »,

comme le rappellent les prospectus financiers. Mais l’observation des indices sur longue période n’en est pas moins riche d’enseignements. Au-delà des turbulences de court terme, quel a été le rendement moyen d’un placement en actions?

Performance comparée des différentes classes d’actifs

De nombreuses études se sont penchées sur cette question. Avant son rachat par UBS, Crédit Suisse publiait, chaque année, le Credit Suisse Global Investment Returns Yearbook. Dans l’édition 2022, on peut lire:

Les actions ont enregistré la meilleure performance à long terme. Au cours des 122 dernières années, les actions mondiales ont dégagé un rendement réel annualisé en USD de 5,3%, contre 2,0% pour les obligations et 0,7% pour les bons du Trésor.

Les actions ont surperformé les obligations, les bons du Trésor et l’inflation sur les 35 marchés. Depuis 1900, les actions mondiales ont surperformé les bons du Trésor de 4,6% par an et les obligations de 3,2% par an.

Dans une étude publiée le 24 avril 2023 et intitulée 40 ANS DE PERFORMANCES COMPARÉES – 1982-2022, l’IEIF (Institut de l’Épargne Immobilière et Foncière) conclut elle aussi que les actions enregistrent la meilleure performance sur longue période.

Sur 40 ans, 1982-2022, les placements en actions sont les plus performants.

Performance moyenne et risque

La performance moyenne des marchés actions sur longue période cache de fortes variations à plus court terme. Et pas uniquement à la hausse… En effet, il faut bien comprendre qu’un placement en actions suppose une part de risque. C’est d’ailleurs cette prise de risque qui justifie le surplus de performance.

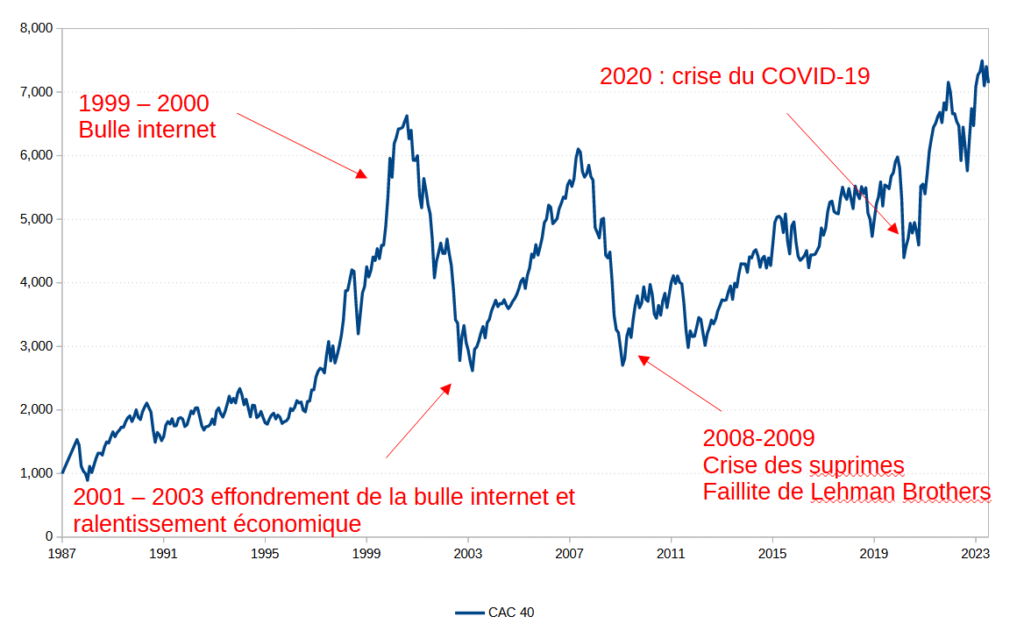

Voici un graphique du CAC40 depuis sa création le 31 décembre 1987 par la Compagnie des agents de change:

Ce graphique est riche d’enseignements. On peut y voir que le CAC 40 est passé de 1,000 points le 31 décembre 1987 à plus de 7,000 en juillet 2023, soit une multiplication par 7 en un peu moins de 36 ans. Cela représente une performance moyenne d’un peu plus de 5.5% par an.

Mais on voit aussi que ce parcours a été heurté. Ainsi, le marché baisse de plus de 60% entre son point haut, atteint le 4 septembre 2000, et le point bas de mars 2003 (2,401 points). Le point haut de septembre 2000, à 6,944 points, ne sera d’ailleurs pas atteint de nouveau avant… le mois de novembre 2021, soit 21 ans plus tard!!!

Performance annuelle du CAC40 depuis sa création

Le tableau ci-contre présente le niveau du CAC 40, chaque année, depuis sa création en 1987.

Sa performance annuelle figure en colonne de droite.

Les performances supérieures à 15% apparaissent en vert, les performances inférieures à -15% en rouge.

Le résultat visuel est assez parlant: les années avec des performances moyennes (hausses inférieures à 15% ou baisse de moins de -15%) sont minoritaires.

Deux années sur trois ont enregistré des variations plus marquées.

Ainsi, il apparaît clairement que les années de baisse significative du marché sont loin d’être une exception. Pas plus que les années de forte hausse.

Cela ne fait que confirmer ce que nous disions en introduction: un placement en actions est un placement risqué. Il faut s’attendre à subir des baisses.

Importance du point d’entrée

Ainsi, lorsque l’on s’intéresse à la performance historique du marché, il est important de faire attention aux dates de départ et d’arrivée. On obtiendra des résultats très différents selon que l’on prend pour origine le mois de septembre 2000, plus haut historique du CAC40, ou le point bas atteint trois ans plus tard. Voilà qui nous rappelle que l’on parle bien d’espérance de gain, pas de gain garanti… Dans certains cas, il faudra attendre plusieurs années avant de retrouver ses cours d’achat.

Est-ce à dire qu’un investisseur ayant placé son argent en septembre 2000 aurait dû attendre 21 ans avant de récupérer sa mise? Pas exactement… comme nous allons le voir. En réalité, en faisant cette analyse, on oublie de prendre en compte un élément de rémunération de l’actionnaire, pourtant déterminant: le dividende.

Performance dividendes inclus

Chaque année, les entreprises reversent une partie de leurs bénéfices à leurs actionnaires sous forme de dividende. Il s’agit d’une somme d’argent versée par l’entreprise à son actionnaire qui la perçoit directement sur son compte-titres ou son PEA.

Le jour où une entreprise détache son dividende, son cours de bourse baisse d’autant (Dans le cas contraire, il serait trop facile d’acheter le titre la veille du détachement du dividende pour le revendre le lendemain).

Ainsi, les versements de dividendes par les entreprises du CAC40 font baisser l’indice artificiellement. Il est donc primordial de réintégrer ces dividendes dans le calcul de la performance de l’indice. Et ce d’autant plus qu’il y a, au sein du CAC40, beaucoup de sociétés matures, à faible croissance, qui distribuent des dividendes élevés. Vous trouverez plus d’informations sur les dividendes dans cet article.

Le CAC 40 GR (Gross Return)

C’est pour avoir une vision plus juste de la performance du marché actions français qu’a été créé le CAC 40 GR (Gross Return) en 1997.

L’indice CAC 40 GR (Gross Return) prend en compte les dividendes. Il est composé des mêmes valeurs que le CAC40, et dans les mêmes proportions. Mais sa performance inclut le montant des dividendes versés, qui sont réinvestis dans les valeurs de l’indice.

Dans le graphique ci-dessous, le CAC 40 Gross Return apparaît en orange, et le CAC40 en bleu:

On voit bien l’importance de prendre en compte les dividendes. Ainsi, là où le CAC 40 est multiplié par « seulement » 7 entre 1987 et 2023, le CAC40 GR, qui intègre les dividendes, est multiplié par plus de 21!!! La performance est trois fois supérieure. Cela représente une performance annuelle moyenne de 8.8%. De même, on voit que le point haut de septembre 2000 est dépassé dès 2007, et non 2021 comme pour le CAC 40 hors dividendes.

La fiscalité et les frais

Frais bancaires, prélèvements et impôts peuvent aussi avoir un impact déterminant sur la performance de vos placements financiers. Ils varient en fonction de votre situation fiscale personnelle et d’un intermédiaire financier à l’autre. Dans tous les cas, il faudra en tenir compte pour estimer la performance de vos investissements.

L’approche par le rendement implicite

Imaginons que l’on ne dispose d’aucun historique sur les marchés actions. Ne serait-on pas, malgré tout, en droit de se demander quelle rentabilité attendre de notre investissement? Bien sûr que si!

Le DCF

Lorsqu’on s’intéresse à la valorisation d’une société en bourse, on entend inévitablement parler du DCF (ou Discounted Cash-Flow). Le DCF est une des principales méthodes de valorisation d’une action. Il consiste à déterminer la valeur théorique d’une entreprise en fonction, non seulement de ses perspectives, mais aussi du rendement qu’on en attend.

L’idée générale est la suivante: on commence par estimer les flux de trésorerie que l’entreprise générera dans les années à venir. C’est-à-dire ce qu’on pense que cette entreprise va “gagner”.

Puis, on détermine le rendement que l’on attend d’un investissement dans cet entreprise. Ce dernier est fonction du rendement d’un actif sans risque (obligation d’état) auquel on ajoute une prime de risque de l’ordre de 4 ou 5%. En général, la somme des deux correspond à un rendement espéré de l’ordre de 8 à 10%.

On peut alors calculer la valeur théorique de l’entreprise, en fonction de ces deux paramètres. Si la bourse valorise l’entreprise sur des niveaux plus élevés, on n’investira pas. Si, au contraire, la valeur théorique obtenue est supérieure à la valorisation constatée sur le marché, alors on pourra acheter.

Taux d’actualisation et performance historique

On remarque au passage que le rendement espéré utilisé pour déterminer la valeur théorique d’une action correspond à peu près à la performance moyenne historique constatée sur le marché actions. Ce n’est pas une coïncidence!

Une dernière remarque: d’une manière générale, il convient de mettre en relation l’espérance de gain et le niveau de risque encouru. Certaines entreprises sont plus risquées que d’autres. Cela peut provenir de leur endettement, de leur histoire, de leur positionnement, etc. On exigera alors, pour ces sociétés, une espérance de gain plus élevée. On dit qu’il faut “rémunérer le risque”.

Conclusion

La bourse est un des placements les plus performants sur longue période. L’investisseur peut s’attendre à une rentabilité élevée, de l’ordre de 8 à 10% par an. Mais cette performance a une contrepartie: investir en bourse n’est pas sans risque! Il arrive en effet que la bourse baisse de façon significative, sur des périodes plus ou moins longues.

Bien entendu, il est très difficile d’anticiper les phases de baisse du marché. Ce serait trop beau! L’investisseur en bourse n’a d’autre choix que d’accepter de prendre une part de risque.

Au final, si vous pensez avoir besoin de vos économies à court terme et/ou si l’idée de voir vos économies fluctuer à la hausse et à la baisse est susceptible de vous empêcher de dormir… Alors la bourse n’est peut-être pas faite pour vous. Préférez des placements moins risqués, comme par exemple les livrets d’épargne.

A l’inverse, si votre horizon de placement est plus long, et que vous n’êtes pas trop averse au risque, alors vous avez de grandes chances de voir votre portefeuille d’actions progresser significativement à moyen / long terme. Investir en bourse n’est pas incompatible avec une gestion “bon père de famille”. Bien au contraire!

Cet article fait partie de nos: