Cours: 27.36€ – 19 mars 2024

Cession de Rubis Terminal

Rubis a annoncé la cession des 55% qu’il détenait encore dans la joint-venture Rubis Terminal.

Le prix de cession est en ligne avec ce que l’on pouvait en attendre. Mais cette opération n’en fait pas moins apparaître, à nos yeux, la sous-valorisation du titre. Nous voyons de la valeur « cachée » dans Rubis.

Par somme des parties, nous obtenons une valorisation de 36.6€ pour Rubis, soit un potentiel de hausse de 34%. Rubis fait partie de notre Portefeuille Opportunités.

Présentation de Rubis

Rubis possède trois activités principales, dont Rubis Terminal, l’activité de stockage de produits liquides, en cours de cession.

Distribution d’énergies

- Retail & Marketing: Le groupe est propriétaire d’un réseau de plus de 1,000 stations-services, essentiellement en Afrique et aux Caraïbes (marques Rubis et Vito). Rubis distribue aussi du bitume, du fioul, du carburant pour l’aviation, du gaz liquéfié (butane et propane). En Europe, le gaz liquéfié représente les trois quarts des volumes.

- Support & Services: participation de 71% dans la raffinerie des Antilles (SARA) et transport maritime (Rubis dispose de 16 navires, dont 10 détenus en propre: 5 bitumiers, 3 tankers et 2 navires de transport de gaz liquéfié)

Production d’énergie renouvelable

Rubis s’est développée récemment dans les énergies renouvelables, au travers de:

- Photosol: société acquise en 2022 (impact sur la dette financière nette consolidée de Rubis de 770 M€ au total). Photosol développe un portefeuille de centrales photovoltaïques. La capacité installée dépasse 400MWc et le portefeuille de projets sécurisés atteint 893 MWc à fin décembre 2023, avec un objectif de 3.5GWc d’ici la fin de la décennie. Photosol est présent essentiellement en France, mais commence à se développer dans d’autres pays Européens, avec des projets en Italie, Espagne, Pologne. Les objectifs pour Photosol, qui seront actualisés en septembre 2024, sont les suivants:

- Investissements cumulés de 2.7Mds€ sur 2023-2030, dont 700M€ pour la période 2023-2025

- Contribution à l’EBITDA du groupe à hauteur d’au moins 25% d’ici à 2030

- Capacités installées de 1 GWc d’ici 2025 et 3.5 GWc d’ici 2030

- Participation de 18,5% dans HDF Energy. Cette société, spécialisée dans les centrales hydrogène, est cotée en bourse à Paris. Son cours est en forte baisse depuis l’introduction en bourse réalisée en 2021. HDF est actuellement valorisée 90M€ environ. La participation de Rubis représente donc 16.6M€ au cours actuel. Elle est peu significative pour le groupe, dont la capitalisation est de l’ordre de 2.7Mds€.

L’investissement dans les énergies renouvelables fait sens pour Rubis. Il permet de réinvestir le cash issu de l’activité de distribution d’énergies, plus mature.

Stockage de produits liquides (Rubis Terminal)

Stockage de carburants, produits chimiques et produits agro-alimentaires. Cette activité est comptabilisée par mise en équivalence depuis la cession, en 2020, de 45% du capital pour une valeur d’entreprise d’un milliard d’euros au fonds d’infrastructure I Squared Capital. Rubis a annoncé, début mars 2024, être entré en négociations exclusives avec I Squared Capital en vue de la cession de sa participation résiduelle de 55% (cf. ci-dessous).

Cession de la participation de 55% dans Rubis Terminal

Rubis a annoncé l’entrée en négociations exclusives avec I Squared Capital pour la cession de sa participation de 55 % dans la JV Rubis Terminal.

Pour mémoire, Rubis Terminal a pour activité le stockage de produits liquides (carburants, produits chimiques et agro-alimentaires). Rubis avait déjà cédé 45% de cette activité en 2020, à la même société de capital-investissement, I Squared Capital. Le prix de cession valorisait alors Rubis Terminal à un milliard d’euros en valeur d’entreprise. Depuis cette date, Rubis Terminal était comptabilisée par mise en équivalence dans les comptes consolidés de Rubis.

Selon le communiqué, le prix de vente de la participation correspond à un multiple de 11x VE/EBITDA des 12 derniers mois à juin 2023. Sur la base d’un EBITDA de 134M€ (65M€ au S2 2023 et 69M€ au S1 2023), la valeur d’entreprise de Rubis Terminal serait donc de l’ordre de 1,5Mds€.

Après déduction de la dette, Rubis devrait recevoir 375M€ pour ses 55% dans la JV: un versement de 125M€ au closing de l’opération, puis trois versements identiques (soit 83M€) au cours des trois années suivantes. Rubis devrait enregistrer une plus-value de cession de 75M€ environ.

Des actifs encore (trop) faiblement valorisés

La valeur de Rubis Terminal

La JV Rubis Terminal contribuait encore modestement au résultat net consolidé de Rubis. En effet, en 2023, la quote-part du résultat de Rubis Terminal ne représentait « que » 13.2M€, soit 3.7% des résultats consolidés.

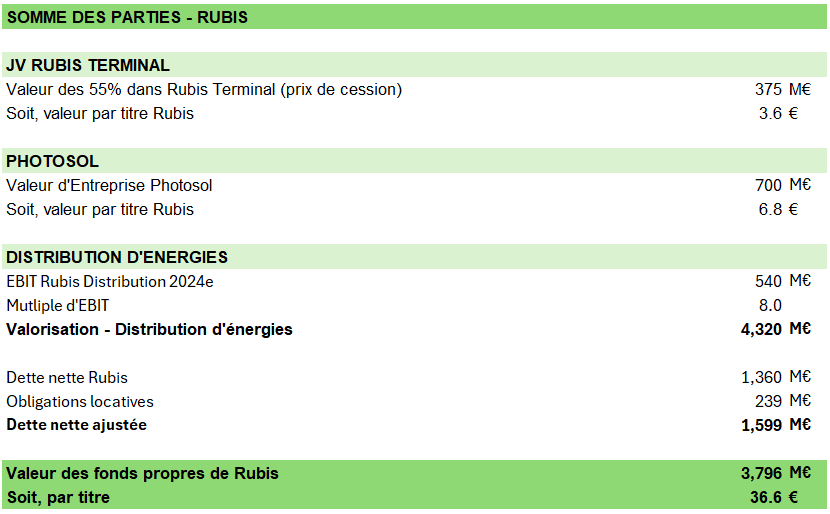

Ainsi, la cession de la participation de 55% dans Rubis Terminal rappelle sa véritable valeur. Le prix de vente de 375M€ représente 3.6€ par titre Rubis.

La valeur de Photosol

Une activité en phase de démarrage

Bien que leurs activités soient très différentes, Rubis Terminal et Photosol partagent certaines caractéristiques, sur un plan purement financier: dans les deux cas, il s’agit d’activités présentant:

- Une forte visibilité

- Des besoins en investissement importants au départ

- Des niveaux d’endettement élevés (caractéristique liée aux deux premières)

De même, Photosol ne contribue encore que très marginalement aux résultats du groupe. En 2023, son résultat opérationnel courant s’élevait à 4M€, contre 621M€ à l’échelle du groupe.

La valorisation de Photosol est particulièrement difficile à déterminer, car l’activité est encore dans une phase de démarrage. Si l’on appliquait un multiple de 12x à l’EBITDA 2023, en ligne à ce que l’on peut observer dans le secteur, on aboutirait à une valeur d’entreprise inférieure au montant de la dette. En effet, l’EBITDA de Photosol était de 29M€ en 2023. Sur cette base, on obtiendrait une valeur d’entreprise de 348M€ (12x29M€). Or, à fin décembre 2023, la dette de Photosol s’élevait à 507M€, dont 367M€ de dette sans recours.

Il ne faut pas perdre de vue que le montant élevé de la dette de Photosol provient de ses investissements, dont les retours ne sont pas encore visibles dans les comptes. Les objectifs du management pour Photosol prévoient d’ailleurs une très forte croissance à court et moyen terme:

- Investissements cumulés de 2.7Mds€ sur 2023-2030, dont 700M€ pour la période 2023-2025

- Contribution à l’EBITDA du groupe à hauteur d’au moins 25% d’ici à 2030

- Capacités installées de 1 GWc d’ici 2025 et 3.5 GWc d’ici 2030

Nos hypothèses pour Photosol

Nous avons retenu le chiffre de 700M€ pour Photosol dans notre valorisation par somme des parties. Dans tous les cas, il ne nous semblerait pas raisonnable d’accorder à Photosol une valeur d’entreprise inférieure à la valeur de sa dette, qui était de 507M€ à fin 2023, dont 367M€ de dette sans recours. Dans un scénario optimiste, en supposant que Photosol atteigne son objectif d’EBITDA à moyen terme (Contribution à l’EBITDA du groupe à hauteur d’au moins 25% d’ici à 2030), sa valeur serait supérieure.

Il faut noter, néanmoins, que les multiples de valorisation ont chuté dans le secteur des énergies renouvelables, au cours des dernières années1Le secteur a, en effet, été victime de la baisse des prix de l’électricité, de la hausse des taux d’intérêt, mais aussi des difficultés rencontrées par Orsted dans l’éolien offshore, qui ont pénalisé le secteur dans son ensemble. Le point bas a cependant peut-être été atteint: le 14 mars 2024, KKR a annoncé une offre publique d’achat sur la société allemande Encavis, qui exploite des parcs solaires et éoliens en Europe avec une production totale d’électricité attendue supérieure à 3,400GWh en 2023. Cette opération s’est faite sur la base de ratios de valorisation de 14x VE/EBITDA et 10x VE/CA..

Parmi les risques que nous avons identifiés:

- Possibles retards dans le plan de développement

- Renchérissement du coût des projets freinant le développement du photovoltaïque (y compris coûts de financement, en lien avec l’évolution des taux d’intérêt)

- Évolution défavorable des prix de l’électricité. Ce risque est cependant encadré, pour les projets déjà signés, par des contrats long terme. Dans son rapport annuel 2022, Rubis précise que « l’électricité produite est principalement revendue par le biais de contrats long terme obtenus grâce au mécanisme d’appel d’offres de la Commission de régulation de l’énergie (CRE). Photosol se positionne également sur le marché émergent des Corporate Power Purchase Agreements (CPPA) ».

Valeur de la branche Distribution d’énergies

Rubis a prévenu que l’EBITDA 2023 comprenait des éléments positifs non récurrents. Pour 2024, le groupe anticipe donc une baisse de l’EBITDA. Il a fourni une guidance de 725M€ à 775M€, contre 798M€ en 2023 (qui incluait 50M€ d’exceptionnels).

Pour la branche Distribution, nous avons retenu une hypothèse de résultat opérationnel courant de 540M€.

En appliquant un multiple très raisonnable de 8x le résultat opérationnel courant, nous obtenons une valorisation de 4.3Mds€ pour la branche Distribution de Rubis.

Valorisation par somme des parties

Sur la base des hypothèses précédentes, nous aboutissons par somme des parties à une valorisation de 3.8Mds€ pour les fonds propres de Rubis, soit 36.6€ par titre. Cela représente un potentiel de hausse de 36% par rapport au cours actuel de 27€.

Réciproquement, en conservant une valeur de 700M€ pour Photosol, le cours actuel de 27€ correspond à un multiple de résultat opérationnel de 6x seulement pour la branche Distribution d’énergies. Ce qui nous semble exagérément pessimiste.

Conclusion

La valorisation de Rubis ne semble pas élevée, même après la hausse récente du titre. A 27€, Rubis se paie environ 8x les résultats attendus en 2024. Les multiples de VE/EBITDA et de VE/EBIT s’établissent à 5.4x et 7.3x respectivement, et le titre offre un rendement de 7.5%.

Mais, pour déterminer la « vraie » valeur de Rubis, il est nécessaire de procéder par somme des parties. La cession de Rubis Terminal, annoncée ces derniers jours, en est une illustration: le prix de vente de 375M€ représente 3.6€ par titre. Or, la contribution de la joint-venture aux résultats consolidés était encore modeste.

De même, la contribution de Photosol aux résultats de Rubis ne reflète pas encore sa vraie valeur. Les investissements consentis devraient pourtant venir alimenter la croissance des résultats dans les prochaines années.

Sur la base d’hypothèses qui nous semblent prudentes, nous déterminons, par somme des parties, une valeur de 36.6€ pour le titre Rubis, soit un potentiel de 34% par rapport au cours actuel. Rubis fait partie de notre Portefeuille Opportunités.

Article écrit par Maria Le Calve, actionnaire de Rubis à titre personnel. Les vues et opinions présentées reflètent celles de leur auteur. Elles sont subjectives et en aucun cas garanties. Chacun reste maître et seul responsable de ses décisions d’investissement.

Les informations contenues sur ce site sont présentées de manière générale. Elles ne constituent pas un conseil en investissement. Nous ne fournissons pas de recommandations personnalisées.

Investir sur les marchés actions comporte des risques de perte en capital. Les marchés actions connaissent régulièrement d’importantes fluctuations à la hausse comme à la baisse. Tout investissement doit être envisagé à moyen ou long terme.