Dix erreurs à ne pas commettre en bourse

Dans cet article, nous avons listé dix erreurs à ne pas commettre en bourse. Des erreurs pourtant fréquentes…

- 1. Avoir un portefeuille trop concentré

- 2. Suivre un nombre restreint de titres

- 3. Être trop sûr de soi

- 4. Céder aux modes

- 5. Paniquer

- 6. Être paralysé par la peur

- 7. Croire que "ça ne peut pas tomber plus bas"

- 8. Avoir les yeux rivés sur les cours de bourse

- 9. S'intéresser à son prix de revient

- 10. Penser qu'on n'a pas perdu tant qu'on n'a pas vendu

1. Avoir un portefeuille trop concentré

La diversification est un principe fondamental de la gestion de portefeuille. Il s’agit tout simplement de répartir le risque et de ne pas « mettre tous ses œufs dans le même panier« .

En effet, on n’est jamais à l’abri d’une mauvaise surprise, d’un choc exogène venu affecter notre entreprise préférée. Le risque zéro n’existe pas. La raison impose donc de diluer le risque en investissant dans plusieurs sociétés.

Combien de titres convient-il d’avoir en portefeuille? Difficile à dire. Il n’y a pas une réponse unique à cette question. Mais on admet généralement qu’il ne faut pas qu’une valeur dépasse significativement 10% à 15% de la valeur totale du portefeuille.

Cela signifierait qu’un portefeuille doit être composé de sept à dix lignes au minimum. Dans la pratique, en gestion collective, les portefeuilles sont composés d’un nombre plus important de lignes (d’une trentaine à une quarantaine, parfois beaucoup plus).

Attention toutefois: à trop vouloir diversifier, on finit par tomber dans le travers inverse: l’éparpillement. Un écueil auquel le célèbre investisseur Warren Buffett est particulièrement sensible:

Diversification may preserve wealth, but concentration builds wealth.

La diversification protégera peut-être votre richesse, mais la concentration la bâtira.

Risk comes from not knowing what you’re doing.

Le risque provient du fait que l’on ne sait pas ce que l’on fait.

Tout est donc question d’équilibre. Diversifier, oui; se disperser, non.

Lorsque l’on considère la diversification, il faut aussi penser en termes de diversification sectorielle et géographique. On évitera, par exemple, de constituer un portefeuille composé uniquement de valeurs sensibles à une variable spécifique (les cours du pétrole, par exemple, ou les taux d’intérêt, etc…) ou à un seul marché.

2. Suivre un nombre restreint de titres

La myopie est un autre écueil à éviter en bourse. Un investisseur doit au contraire s’efforcer de garder les yeux ouverts. De rester attentif à toute éventuelle opportunité.

Ce point est d’ailleurs complémentaire au précédent (avoir un portefeuille trop concentré): c’est en s’intéressant à de nombreuses sociétés et à des secteurs variés, qu’on augmente ses chances de trouver des idées de diversification.

3. Être trop sûr de soi

Il n’est pas toujours facile de se remettre en cause. D’admettre qu’on s’est trompé. Ou, tout simplement, que le contexte a changé et qu’il est temps de changer d’avis. C’est pourtant fondamental. En bourse tout au moins 🙂

On entend trop souvent des investisseurs essayer de se convaincre qu’ils ont raison.

Ils ont fait un mauvais choix. Le titre qu’ils ont en portefeuille baisse. Mais au lieu de chercher à comprendre les raisons de cette baisse, ils cherchent des coupables.

Certains accusent le marché d’être manipulé. On lit parfois sur les forums que de « gros » investisseurs feraient baisser les cours volontairement pour pouvoir racheter plus bas. Le plus souvent, ce raisonnement ne tient pas.

D’abord, de telles opérations sont interdites et difficilement réalisables dans la pratique. D’autre part, elles auraient plus de chance d’être perdantes que gagnantes. En effet, à mesure que le cours baisserait, de nouveaux investisseurs achèteraient un titre devenu bon marché. Il serait alors difficile de racheter la même quantité de titres sans faire monter le cours plus vite qu’il n’était descendu.

Notons au passage que, si cela se produisait malgré tout, ce serait plutôt une opportunité pour les autres investisseurs: cela permettrait d’acheter le titre à moindre frais.

Des pratiques assez proches existent toutefois, même si elles sont rares. Certains fonds tentent par exemple de faire baisser le cours d’un titre en publiant des informations inquiétantes à son sujet. La société SES Imagotag en a fait les frais en juin 2023, attaquée par Gotham City Research. Le cours de SES Imagotag avait alors perdu plus de la moitié de sa valeur. Il s’était – en partie – repris dans les semaines suivantes.

4. Céder aux modes

La bourse se laisse parfois griser par des modes. En général, ces modes ont des fondements rationnels. Mais il arrive que le marché s’enthousiasme à l’excès. On parle alors de bulle. Ce fut le cas en 2000 avec la bulle internet. Le marché était monté bien trop haut. La chute de certains titres fut brutale. Il n’en reste pas moins que l’avénement d’internet était bel et bien une rupture technologique qui allait modifier profondément la société et l’économie mondiale, et donner naissance à des géants comme les GAFAM.

Il faut éviter de se laisser aveugler par ces modes.

A ce sujet, citons une nouvelle fois Warren Buffett:

Most people get interested in stocks when everyone else is. The time to get interested is when no one else is. You can’t buy what is popular and do well.

La plupart des gens s’intéressent à des actions quand tout le monde s’y intéresse. Le moment où il faut s’y intéresser est quand personne ne le fait. On ne peut pas acheter ce qui est à la mode et bien s’en tirer.

5. Paniquer

D’une certaine manière, la panique est l’inverse de la mode. C’est une exagération, qui repose davantage sur l’affect que sur le rationnel. Mais, au lieu d’être une exagération à la hausse, c’est une exagération à la baisse.

Bien entendu, tout comme il faut s’efforcer de ne pas succomber aux modes, il convient de ne pas paniquer.

Garder la tête froide. Analyser calmement la situation et prendre sa décision le plus sereinement possible.

I will tell you how to become rich. Close the doors. Be fearful when others are greedy. Be greedy when others are fearful.

Je vais vous dire comment devenir riche. Fermez les portes. Ayez peur quand les autres sont avides. Soyez avides quand les autres ont peur.

6. Être paralysé par la peur

La panique est l’une des réactions possibles lorsqu’on a peur. La paralysie en est une autre. Bien entendu, l’une comme l’autre sont à proscrire.

Tout investisseur doit se montrer prudent. Et analyser méticuleusement les risques qui pèse sur l’entreprise sur laquelle il envisage d’investir. Mais cette prudence ne doit pas se transformer en une peur qui le paralyse.

Un investisseur qui chercherait à éviter tout risque, en courrait un encore plus grand: celui de se limiter à des investissements sécuritaires, mais qui ne rapportent rien.

Il est préférable de raisonner de façon probabiliste: « je sais que je prends un risque, et que dans un certain nombre de cas, je serai perdant. Mais j’ai mesuré ce risque et je sais aussi que je serai très probablement gagnant à long terme ».

Je hais ces cœurs pusillanimes qui, pour trop prévoir les suites des choses, n’osent rien entreprendre.

7. Croire que « ça ne peut pas tomber plus bas »

Ça ne peut pas tomber plus bas. Voilà une affirmation que l’on entend parfois à propos de titres qui ont été massacrés en bourse.

Cette affirmation est toujours fausse: un titre peut toujours tomber plus bas.

Même quand il ne vaut plus que 0.12€ alors qu’il valait 100€ il y a quelques années.

Si le cours a baissé autant, c’est pour de bonnes raisons: l’entreprise en question connaît probablement de graves difficultés financières. Et s’il vaut 0.12€, cela signifie que certains investisseurs ont choisi de vendre à ce prix-là plutôt que de conserver le titre. Auraient-ils pris cette décision s’il était certain qu’il valait beaucoup plus?

Il ne faut pas oublier que la valeur d’une entreprise ne se limite pas à celle de ses fonds propres. Il faut également tenir compte de la valeur de la dette (pour plus de précisions sur les différents postes du bilan, vous pouvez consulter l’article consacré aux principaux états financiers).

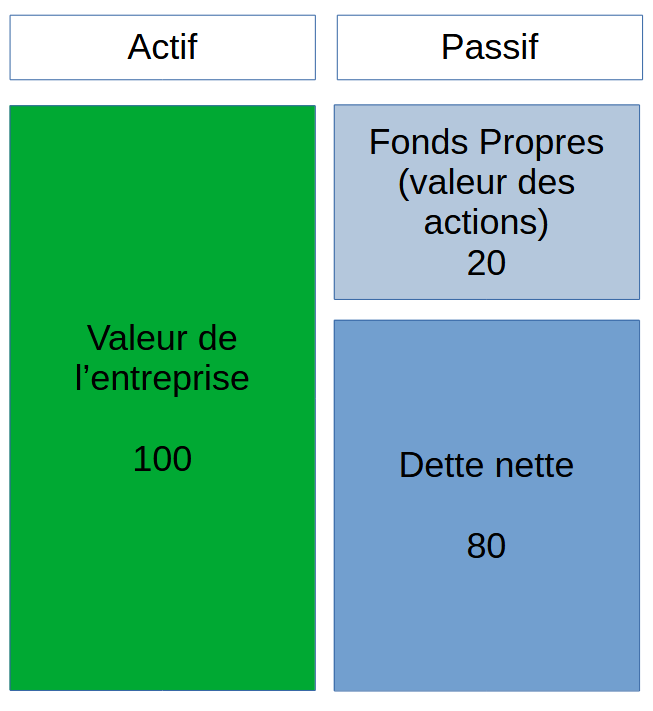

Exemple

Soit une entreprise dont la valeur des actifs vaut 100. Cette entreprise est financée en partie par de la dette (pour 80) et par ses fonds propres (pour les 20 restant). La part de l’entreprise qui revient aux actionnaires correspond aux fonds propres, soit 20 (cf tableau).

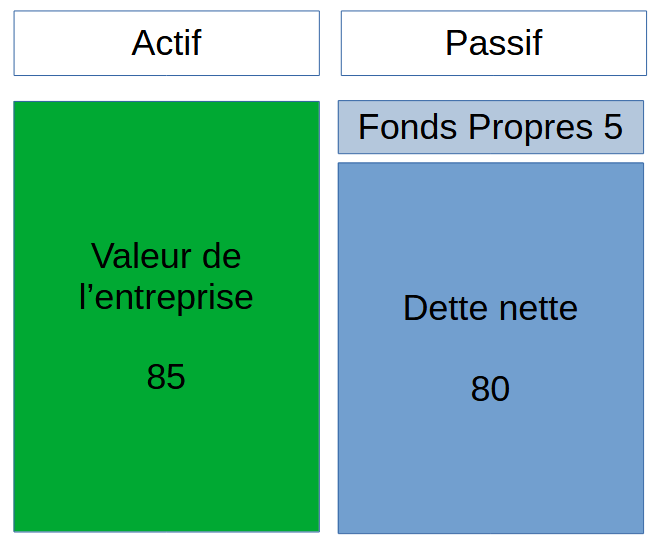

Imaginons que cette entreprise connaisse des difficultés, suite auxquelles la valeur de ses actifs n’est plus que de 85. La valeur de cette entreprise a donc baissé de 15%, de 100 à 85. La baisse est importante, mais pas exceptionnelle.

Il en va tout autrement pour les actionnaires. En effet, si l’on suppose que la valeur de la dette est inchangée à 80, ils auront perdu les trois quarts de leur investissement! Ils avaient 20, ils n’ont plus que 5 (cf ci-dessous).

Dans certains cas, la charge de la dette devient trop importante. Il faut recapitaliser l’entreprise. Les actionnaires historiques sont alors dilués, parfois dans des proportions très importantes. La valeur de leurs actions n’est plus qu’une fraction de ce qu’elle était. C’est ce qui est arrivé récemment à des sociétés comme Orpéa ou Casino, par exemple.

8. Avoir les yeux rivés sur les cours de bourse

Les cours de bourse sont agités au quotidien. Une bonne partie de cette agitation peut être considérée comme du bruit. L’investisseur qui passe trop de temps à suivre les cours de bourse risque d’avoir toujours un temps de retard. Il risque aussi – et surtout – d’avoir un comportement moutonnier. Et donc d’acheter quand tout le monde a acheté (et que le cours est peut-être trop haut) et de vendre quand tout le monde a vendu (et que le cours est trop bas).

Il est préférable de se détacher des variations des cours de bourse à court terme, et de se concentrer sur ce qui importe réellement: la valeur de l’entreprise dont on s’apprête à acheter une part.

I buy on the assumption that they could close the market the next day and not reopen it for five years.

J’achète en faisant l’hypothèse qu’ils pourraient fermer le marché demain et ne le rouvrir que dans cinq ans.

Our favorite holding period is forever.

Notre temps préféré de conservation d’un titre est pour toujours.

9. S’intéresser à son prix de revient

Il ne faut pas s’intéresser à son prix de revient: voilà une affirmation qui peut surprendre. N’est-il pas normal de s’intéresser au prix auquel on a acheté un titre? Eh bien non. Ou plutôt: plus maintenant. Il fallait s’y intéresser au moment de passer l’ordre d’achat. Après, c’est trop tard.

On peut se demander si on a bien fait d’acheter cette action. Mais la vraie question est plutôt de savoir si on a raison de la conserver. Et la réponse à cette question ne dépend pas du cours auquel on l’a achetée. Conserveriez-vous une action qui côte 80€, mais dont vous pensez qu’elle ne vaudra bientôt plus que 20€, uniquement parce que vous l’avez achetée à 100€? (Et que vous êtes donc en moins-value). Non, bien évidemment. Il faut savoir accepter ses pertes. De même qu’il faut savoir aussi conserver des titres prometteurs.

More money has probably been lost by investors holding a stock they really did not want until they could ‘at least come out even’ than for any other single reason.

Les investisseurs ont probablement perdu plus d’argent parce qu’ils conservaient un titre dont ils ne voulaient vraiment pas pour la seule raison de pouvoir le « vendre sans perte » que pour toute autre raison.

10. Penser qu’on n’a pas perdu tant qu’on n’a pas vendu

« Je n’ai pas perdu tant que je n’ai pas vendu ». Voilà encore une réflexion que l’on entend souvent au sujet de la bourse. La réalité est malheureusement différente: le fait de vendre ou non un titre n’a aucune incidence sur sa valeur au sein du portefeuille.

Le raisonnement est le même que celui développé précédemment au sujet du prix de revient. Ne pourrait-on pas vendre cette action, puis la racheter au même prix (à peu de choses près)?

Ici encore, la vraie question n’est pas de savoir à quel prix on a acheté ce titre, mais si on a raison de le conserver au cours actuel.