6 novembre 2023

Dans l’imaginaire collectif, l’immobilier est un placement sûr. Beaucoup moins risqué que la bourse. Or, il existe aussi des sociétés immobilières cotées en bourse : les SIIC (Sociétés d’Investissement Immobilier Cotées), communément appelées foncières. Ces dernières années, les foncières ont connu un parcours boursier décevant. La plupart du temps, leurs cours d’aujourd’hui sont significativement inférieurs aux niveaux de 2019. Comment expliquer de telles variations dans un secteur réputé sans risque ? Faut-il acheter de l’immobilier coté sur les niveaux actuels?

Notre conviction est que les foncières sont aujourd’hui très attractives. Elles offrent des rendements élevés (7.6% en moyenne dans notre échantillon) et des décotes historiques sur leur actif net (45%). Nous présentons nos valeurs préférées dans l’article Quelle foncière acheter?

Dans cet article, nous nous intéressons au secteur des foncières, ou SIIC (Sociétés d’Investissement Immobilier Cotées). Nous avons écrit un article pour vous aider à comprendre les foncières, si vous n’êtes pas familier avec ce secteur.

Un secteur délaissé

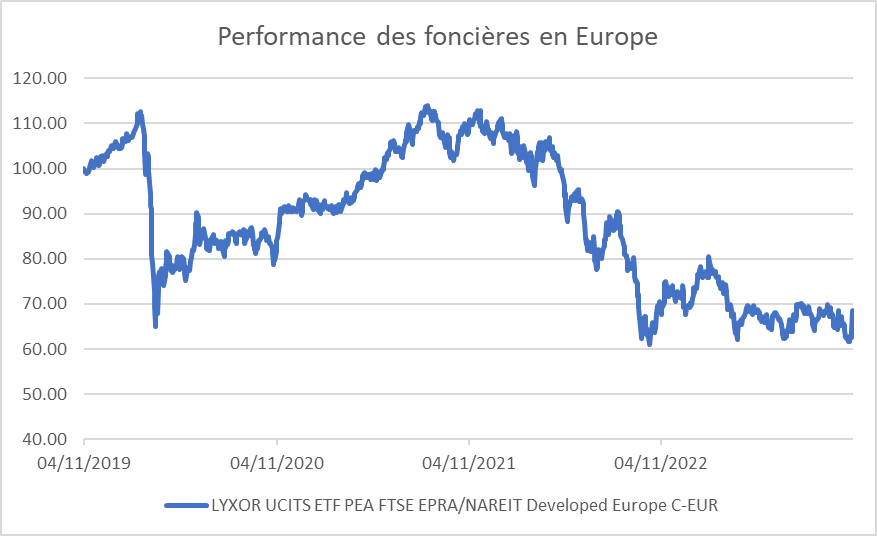

Ces dernières années, la performance des foncières en bourse a été décevante. Réputé défensif, le secteur a subi des vents contraires. En 4 ans, il a perdu environ 30% de sa valeur. Le graphique suivant présente la performance d’un tracker indiciel représentatif de la performance de l’immobilier côté en Europe1Le Lyxor PEA Immobilier Europe (FTSE EPRA/NAREIT) UCITS ETF – Capi. est un ETF qui suit la performance de l’indice FTSE EPRA/NAREIT Developed Europe Net Return Index, dividendes nets réinvestis. :

Le constat est encore plus flagrant lorsque l’on compare la performance des foncières par rapport à celle du marché. En effet, alors que les foncières baissaient, le marché dans son ensemble, lui, progressait:

Le graphique ci-dessous présente la performance relative des foncières par rapport au CAC40. Il fait apparaître une tendance régulière à la baisse depuis quatre ans:

Les causes de la contre-performance

Plusieurs facteurs expliquent la sous-performance de l’immobilier coté ces dernières années: notamment l’impact de la crise sanitaire, les craintes liées au développement du e-commerce, et la hausse des taux d’intérêt.

La crise sanitaire

La crise du Covid-19 a significativement accru le degré de risque sur l’immobilier coté:

Dans l’immobilier commercial, d’abord : la fin de la crise sanitaire n’a pas suffi à restaurer totalement la confiance: les consommateurs allaient-ils retourner dans les zones commerciales, après avoir pris l’habitude de faire leurs achats sur internet ? La faillite de plusieurs enseignes de prêt-à-porter (Camaïeu, Kookaï, San Marina…) n’a fait que renforcer ces craintes.

En parallèle, le développement du télétravail faisait craindre une moindre demande pour l’immobilier de bureau.

Les craintes liées au développement du e-commerce

Le développement du e-commerce est une tendance de fond qui ne date pas uniquement de la crise sanitaire. Le e-commerce B2C représentait 899mds€ de chiffre d’affaires en Europe en 2022. Il affiche une croissance de plus de 10% depuis plusieurs années. En France, les ventes en ligne ont doublé entre 2015 et 2021, date à laquelle elles s’élevaient à plus de 120 mds€. Parallèlement, la proportion d’utilisateurs d’internet qui effectuaient des achats en ligne progressait: de 74% en 2015 à 83% en 2022 (source: ecommerce-europe). Il y a donc un risque de cannibalisation du commerce physique.

Néanmoins, les chiffres publiés par les foncières commerciales depuis la fin de la crise sanitaire se sont révélé plutôt rassurants. La fréquentation résiste et le chiffre d’affaires des commerçants se porte bien. D’autre part, il apparaît que les grandes marques ne peuvent généralement se passer d’une représentation physique.

La hausse des taux d’intérêt

La hausse des taux d’intérêt a un fort impact négatif sur les foncières :

1. Elle joue négativement sur leur valorisation. Le niveau des taux d’intérêt est une variable clé pour déterminer la valorisation de toute entreprise. Il intervient notamment dans la méthode du DCF (Discounted Cash-Flow).

C’est particulièrement vrai pour les foncières. S’agissant de sociétés dont l’activité consiste à gérer un patrimoine immobilier, il est assez naturel de s’intéresser à la valeur de ce patrimoine. On parle d’ANR (Actif Net Réévalué). Pour déterminer cet ANR, on applique aux loyers attendus un taux d’actualisation, qui est sensible aux taux d’intérêt constatés sur le marché.

Exemple simplifié de relation entre le taux d’actualisation et la valeur du patrimoine d’une foncière

Si un immeuble rapporte un loyer de 100 et le rendement attendu est de 5% pour cet immeuble, alors sa valeur sera:

Valeur\:de\:l'immeuble= {100\over 5\%}=2,000Si, au lieu de 5%, on exige pour cet immeuble un rendement de 10%, alors sa valeur n’est plus que de:

Valeur\:de\:l'immeuble= {100\over 10\%}=1,000Soit deux fois moins.

On le voit, la valeur de l’actif est très sensible au taux d’actualisation retenu. Bien entendu, dans la réalité, les modèles utilisés sont plus complexes. Ils prennent en compte plusieurs facteurs, dont l’évolution des loyers. Mais la logique sous-jacente reste la même.

2. La plupart des foncières sont lourdement endettées. L’augmentation des taux d’intérêt pèse sur leurs frais financiers, à plus ou moins court terme. Leurs perspectives bénéficiaires diminuent d’autant.

On comprend, dès lors, que la performance boursière des foncières est étroitement liée à l’évolution des taux d’intérêt, ce que confirme le graphique suivant. Il présente la performance boursière des foncières et la compare à l’évolution des taux d’intérêt. Attention, l’échelle a été inversée pour les taux d’intérêt, c’est-à-dire qu’ils sont rangés dans l’ordre décroissant.

ATTENTION

Une inflation élevée n’a pas que des conséquences négatives sur la valeur des foncières : certes, elle peut avoir pour conséquence une hausse des taux d’intérêt, ce qui pèse sur leur valorisation. Mais, à l’inverse, elle joue favorablement sur les revenus au travers de l’indexation des loyers.

Les foncières sont très intéressantes sur les niveaux actuels

Au vu de ce qui précède, on pourrait s’interroger sur l’intérêt d’investir dans l’immobilier coté. Pourtant, le moment est peut-être venu de revenir sur ce segment de marché:

Valorisation historiquement faible

C’est l’argument principal. Suite à plusieurs années de sous-performance, les niveaux de valorisation des foncières sont très faibles. Aujourd’hui, leur valorisation boursière est significativement inférieure à la valeur de leurs actifs (ANR). Corollaire : leur dividende offre un excellent rendement, à 7.6% en moyenne, comme le montre le tableau ci-dessous:

| Cours | Rendement 2023 | ANR par action à fin 2022 | Décote sur ANR | |

|---|---|---|---|---|

| Mercialys | 8.5 | 11.6% | 20.9 | -59% |

| Carmila | 14.3 | 8.2% | 25.8 | -45% |

| Klepierre | 24.5 | 7.9% | 30.9 | -21% |

| Unibail | 52.1 | 0.0% | 155.7 | -67% |

| Patrimoine et Commerce | 17.7 | 7.7% | 28.5 | -38% |

| Icade | 33.0 | 14.5% | 89.8 | -63% |

| Foncière Inéa | 38 | 7.1% | 57.3 | -34% |

| Covivio | 43.2 | 8.5% | 106.4 | -59% |

| Argan | 69.1 | 4.5% | 93.0 | -26% |

| Gecina | 98.5 | 5.8% | 172.2 | -43% |

| MOYENNE | 7.6% | -45% |

Source: Ourea Finance, données sur un échantillon de valeurs suivies

Foncières vs SCPI

Le constat est particulièrement flagrant lorsque l’on compare la valorisation des foncières à celle des SCPI (Société Civile de Placement Immobilier). Les SCPI sont des organismes de placement collectif qui collectent de l’épargne auprès d’investisseurs dans le but d’acquérir et de gérer un patrimoine immobilier.

Les SCPI sont donc très comparables aux foncières, à ceci près qu’elles ne sont pas cotées. Elles déterminent elles-mêmes le prix auquel les investisseurs achètent leurs parts, dans une fourchette autour de la valeur de leurs actifs.

Or, ces dernières années, alors que les cours des foncières baissaient, les SCPI ont généralement affiché des prix de souscription stables. Ce n’est qu’à partir de l’été 2023 que de nombreuses SCPI ont été contraintes de baisser leur prix de souscription pour refléter la diminution de valeur de leur patrimoine.

Conséquence directe : aujourd’hui, les SCPI semblent en moyenne bien moins attractives que les foncières :

En 2022, les SCPI ont proposé un rendement brut moyen de 4.5% d’après l’ASPIM (Association Française des Sociétés de Placement Immobilier). C’est 40% de moins que les foncières de notre échantillon, dont le rendement moyen est de 7.6%! (cf. tableau ci-dessus).

Ce chiffre de 40% est d’ailleurs proche de la décote moyenne des foncières par rapport à leur ANR. La situation est très différente dans le cas des SCPI, dont le prix de souscription est généralement proche de la valeur des actifs.

Un argument penche toutefois toujours en faveur des SCPI : leur niveau d’endettement, qui reste faible comparé à celui des foncières, d’une manière générale.

La plupart des mauvaises nouvelles sont derrière nous

On peut espérer que beaucoup des facteurs de risque qui ont pesé sur la performance du secteur ces dernières années sont, soit derrière nous, soit déjà intégrés par le marché :

– Vers une stabilisation des taux d’intérêt ? Face à l’envolée de l’inflation, les banques centrales des deux côtés de l’Atlantique ont fortement relevé leurs taux d’intérêt directeurs. Les taux longs ont suivi la tendance. Aujourd’hui, alors que l’inflation s’apaise et que l’activité montre des signes de faiblesse, il est probable que l’essentiel du chemin a été fait.

– Des niveaux d’endettement en baisse: les foncières restent fortement endettées, en moyenne. Néanmoins, depuis ces deux ou trois dernières années, elles ont fait des efforts pour renforcer leur bilan, notamment au travers de cessions d’actifs. Unibail-Rodamco-Westfield a même décidé de suspendre son dividende quelques années.

– Une demande résistante dans l’immobilier de bureaux et de commerce. Les chiffres publiés récemment par les foncières montrent une certaine résistance de la demande. Les consommateurs sont revenus dans les centres commerciaux. En attestent les chiffres de fréquentation et le chiffre d’affaires des commerçants. Pour l’immobilier de bureaux, la tendance en faveur du télétravail semble s’inverser. Les médias se font l’écho de ce mouvement. Récemment, par exemple, Publicis a revu à la baisse le nombre de jours de télétravail autorisés. Certaines zones géographiques continuent toutefois de souffrir, notamment la grande couronne parisienne.

Conclusion

Faut-il acheter de l’immobilier coté, à l’heure actuelle? Nous pensons que oui.

Après plusieurs années de contre-performance, l’immobilier coté en bourse semble aujourd’hui très attractif. Les foncières se traitent sur des niveaux de cours fortement décotés par rapport à la valeur de leur patrimoine (45 % dans notre échantillon). De plus, elles offrent des rendements élevés (7.6% en moyenne pour notre échantillon).

En parallèle, les risques qui ont pesé sur le secteur sont plutôt en train de s’atténuer:

– Résistance du chiffre d’affaires des commerçants dans les centres commerciaux malgré la poursuite de la croissance du e-commerce.

– Stabilisation probable des taux d’intérêt – l’essentiel de la hausse semble derrière nous.

Vous retrouverez nos valeurs préférées dans l’article Quelle foncière acheter?

Quelques risques persistent cependant:

- Endettement élevé

- Sensibilité à l’évolution des taux d’intérêt

- Impact du ralentissement de l’économie européenne sur les taux d’occupation et/ou l’évolution des loyers et la valeur du patrimoine pour l’immobilier de bureaux.

- Soutenabilité des loyers pour les commerçants, certains secteurs étant en difficulté (prêt-à-porter…)