Frais de transaction, de tenue de compte, prélèvements sociaux, taxes et impôts: cumulés, ils peuvent avoir un impact déterminant sur la performance de vos placements financiers. Dans cet article, nous faisons un tour d’horizon des différents frais et prélèvements que supporte l’investisseur en bourse.

Les frais prélevés par votre intermédiaire financier

Pour passer un ordre de bourse, vous devez d’abord ouvrir un compte spécifique auprès d’un intermédiaire financier. En général, il s’agira d’un compte-titres, d’un PEA, d’une assurance-vie ou d’un PER (Plan Épargne Retraite).

Pour le service qu’il vous apporte, votre intermédiaire financier prélèvera des frais. Certains sont ponctuels, d’autres récurrents.

Les frais de tenue de compte

Parfois appelés frais de gestion ou droits de garde, vous devrez vous acquitter des frais de tenue de compte même si vous n’effectuez aucune transaction. Ils peuvent comprendre un montant fixe et/ou un pourcentage prélevé sur le montant de vos avoirs. Ils sont généralement plus élevés pour un contrat d’assurance-vie ou un PER que sur un PEA ou un compte-titres.

Les frais de tenue de compte, exprimés en pourcentage, peuvent sembler peu élevés. Mais il ne faut pas oublier qu’ils sont prélevés chaque année, et sur la totalité de vos avoirs (pas seulement sur vos plus-values). En réalité, l’impact des frais de tenue de compte sur la performance à long terme s’avère souvent déterminant.

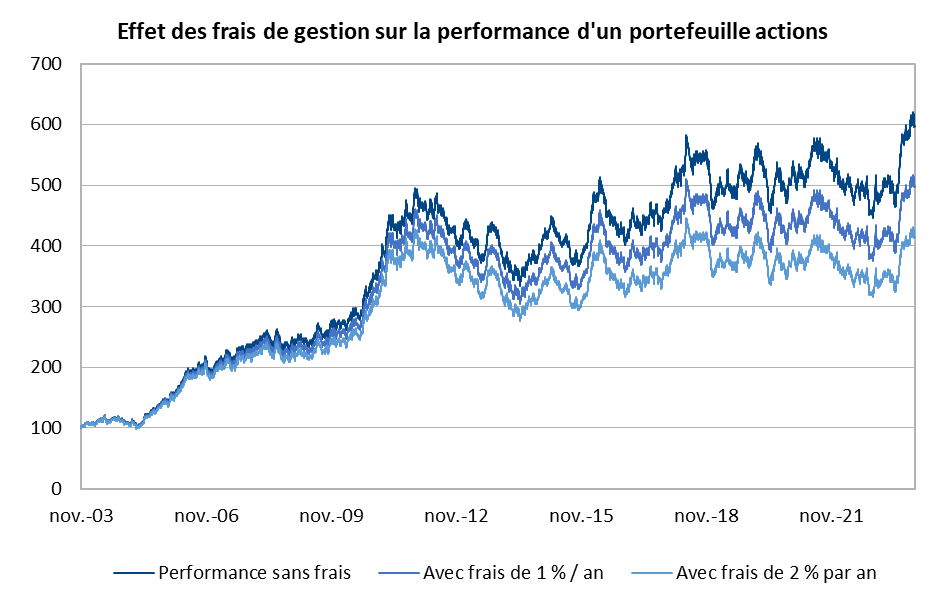

Exemple d’impact des frais de tenue de compte

Le graphique ci-dessous représente l’effet des frais de tenue de compte sur la performance d’un portefeuille actions sur une période de 20 ans. Il s’agit d’un portefeuille fictif. En l’absence de frais de gestion, la valeur de ce portefeuille, partie de 100 en novembre 2003, atteint 597 en novembre 2023. Elle a donc été multipliée par 6 en 20 ans. Avec des frais annuels de 1%, la valeur du portefeuille est de 498. Elle n’est plus que de 414 avec des frais annuels de 2%.

Ainsi, au lieu d’être multipliée par 6 en 20 ans, dans cet exemple, la valeur du portefeuille n’est plus multipliée « que » par 4 sur la même période avec des frais annuels de 2%.

Les frais de tenue de compte varient d’un établissement à l’autre. La plupart des banques de réseau en prélèvent, contrairement à beaucoup de courtiers en ligne. Dans certains cas, vous pouvez être exonérés de frais de tenue de compte à condition de réaliser un certain nombre d’opérations par mois ou par an. Dans tous les cas, nous vous conseillons de lire attentivement la brochure tarifaire de votre intermédiaire financier.

Les frais de transaction

Vous devrez vous acquitter de frais de transaction pour tout ordre d’achat ou de vente que vous passez en bourse. Comme les droits de garde, ces frais de transactions varient d’un intermédiaire financier à l’autre. Généralement exprimés en pourcentage du montant de la transaction, ils peuvent comprendre un montant minimum.

Là encore, les banques en ligne proposent des tarifs souvent plus avantageux que les banques de réseau.

Les frais si vous déléguez la gestion de votre portefeuille

Si vous décidez de déléguer la gestion de votre portefeuille, vous supporterez des frais supplémentaires. Il y a trois façons principales de procéder:

Acheter des parts d’OPCVM

Répondant au nom barbare d’Organisme de Placement Collectif en Valeurs Mobilières, un OPCVM est simplement un gros portefeuille, géré par des professionnels, dont vous pouvez acheter une part. Il s’agit donc d’épargne collective. On distingue deux types d’OPCVM: les SICAV (Société d’Investissement à Capital Variable) et les FCP (Fonds Commun de Placement). La différence entre les deux étant de nature juridique.

Les frais liés aux OPCVM comprennent des frais d’entrée (ou frais de souscription), des frais de gestion, des frais de sortie, et, dans certains cas, des frais de surperformance. Ils représentent généralement de l’ordre de 1.5% à 2% de l’encours. Les frais de surperformance correspondent à un pourcentage de la valeur générée au-delà de celle de l’indice de référence. Enfin, les frais d’entrée et de sortie sont très variables. Il est souvent possible de les négocier, voire de les annuler. L’ensemble des frais figure dans le Document d’Informations Clés (DIC).

Souscrire à un contrat de gestion dédiée

On parle aussi de gestion pilotée ou de gestion sous mandat. Lorsque vous souscrivez à un contrat de gestion dédiée, vous déléguez intégralement la gestion de votre portefeuille à votre intermédiaire financier. En général, ce dernier n’achètera pas de titres en direct. Il préfèrera souscrire à des parts d’OPCVM (cf ci-dessus). Les frais risquent alors de s’accumuler: vous devrez supporter les frais de gestion de l’OPCVM en plus des frais liés à la gestion dédiée.

Une façon moins coûteuse d’investir sans trop s’impliquer dans la gestion de son portefeuille consiste à acheter des trackers. Également appelés ETF, de l’anglais Exchange Traded Funds, les trackers sont des produits dont l’objectif est de répliquer fidèlement un indice. En achetant un tracker, vous n’aurez aucune chance de faire beaucoup mieux que le marché. Mais vous ne risquerez pas non plus de faire beaucoup moins bien. D’autre part, les frais de gestion seront généralement faibles, comparés aux OPCVM ou à la gestion sous mandat.

Les taxes et prélèvements

Fiscalité sur les dividendes et plus-values

Les impôts et prélèvements comprennent la fiscalité sur les dividendes et plus-values. Au sein d’un compte titres, le plus souvent, les revenus des placements en actions sont imposés au Prélèvement Forfaitaire Unique de 30%.

Certaines enveloppes permettent de bénéficier de règles fiscales avantageuses. En particulier, le PEA permet de bénéficier d’une exonération d’impôt sur les plus-values (mais pas de prélèvements sociaux) lorsqu’il est ouvert depuis plus de 5 ans. Il convient donc de choisir avec attention sur quel type de compte vous passez vos opérations. Vous trouverez davantage d’informations dans l’article dédié aux différentes enveloppes fiscales.

La TTF (Taxe sur les Transactions Financières)

La fiscalité liée à un placement actions inclut également une taxe spécifique aux transactions financières, introduite en France en 2012: la TTF (Taxe sur les Transactions Financières). La TTF concerne les ordres d’achat d’actions des entreprises qui ont leur siège social en France et dont la capitalisation boursière dépasse 1 milliard d’euros. Son taux est de 0,3 %.

A noter que les allers-retours intraday, comme le trading à haute fréquence, ne sont pas assujettis à la TTF. De même, vous ne serez pas redevable de la TTF si vous passez un ordre sur une petite valeur (small-cap), dont la capitalisation boursière est inférieure à 1Mds€. Vous trouverez davantage d’informations dans l’article consacré à la TTF.

Conclusion

Tout investisseur supporte un certain nombre de frais et de prélèvements sociaux et fiscaux.

Les frais varient d’un intermédiaire financier à l’autre. Ils dépendent aussi du service que vous lui demandez – ce qui est somme toute logique. Plus vous souhaitez déléguer la gestion de votre portefeuille, plus ils seront élevés. Attention à distinguer les frais occasionnels (tels que les frais d’entrée ou de sortie) des frais récurrents. Ces derniers, étant prélevés chaque année, peuvent avoir une importance décisive dans votre performance à long terme.

Les prélèvements sociaux et fiscaux dépendent de votre enveloppe fiscale. Le plus souvent, le PEA sera le plus avantageux pour votre poche actions. Au bout de cinq ans, vous serez exonéré d’impôt sur vos plus-values (mais pas des prélèvements sociaux). Il existe aussi une Taxe sur les Transactions Financières (TTF), qui s’élève à 0.3% et qui est due pour toute transaction sur une société dont le siège social est en France et dont la capitalisation boursière est supérieure à 1 milliard d’euros.