Plusieurs ESN (Entreprises de Services du Numérique) sont cotées à Paris. Leur performance en bourse est mitigée en 2023. Après un bon début d’année, le secteur a souffert depuis l’été. Mais la Bourse n’a-t-elle pas surréagi au ralentissement que traverse actuellement le secteur? Nous faisons le point après la publication des d’affaires du troisième trimestre.

Chiffre d’affaires des ESN au troisième trimestre

Notre échantillon comprend huit ESN (Entreprises de Services du Numérique): Sopra Steria, Aubay, Neurones, Cap Gemini, Infotel, SII, Sword, Atos. Mais nous avons choisi d’inclure aussi dans notre échantillon une société de conseil (Wavestone) et deux sociétés d’ingénierie (Alten et Assystem).

Synthèse de la croissance organique des ESN en 2023

Nous avons récapitulé les derniers chiffres de croissance organique publiés par les entreprises de notre échantillon au cours de l’année 2023. Les résultats sont présentés dans le tableau ci-dessous. Vous pouvez trier les résultats en cliquant sur l’en-tête de chaque colonne.

| Cours | 2022 | T1 2023 | T2 2023 | S1 2023 | T3 2023 | |

|---|---|---|---|---|---|---|

| Alten | 124.8 | 17.7% | 14.4% | 8.6% | 11.4% | 7.6% |

| Assystem | 41.4 | 5.4% | 16.4% | 11.4% | 13.9% | 15.0% |

| Atos | 6.5 | 0.1% | 2.8% | 2.0% | 2.3% | -3.0% |

| Aubay | 35.7 | 9.1% | 10.3% | 2.3% | 6.3% | 2.5% |

| CapGemini | 178 | 15.3% | 10.7% | 5.2% | 7.9% | 2.3% |

| Infotel | 46.8 | 14.0% | 12.6% | -0.3% | 6.2% | -1.5% |

| Neurones | 37 | 14.2% | 15.1% | 10.6% | 12.9% | 11.0% |

| SII | 48 | 23.8% | 17.5% | 10.1% | 13.8% | 8.0% |

| SopraSteria | 185 | 7.6% | 9.1% | 7.1% | 8.1% | 4.0% |

| Sword | 38.15 | 26.3% | 22.2% | 21.8% | 24.3% | 16.0% |

| Wavestone | 47.5 | 7.0% | 14.0% | 11.0% | 12.5% | 14.0% |

| Moyenne | 12.8% | 13.2% | 8.2% | 10.9% | 6.9% |

On constate des différences importantes d’une société à l’autre. Certaines, comme Sword ou Assystem, ont maintenu un rythme de croissance très soutenu. D’autres ont subi des décroissances, à l’instar d’Infotel ou d’Atos.

Une tendance orientée à la baisse

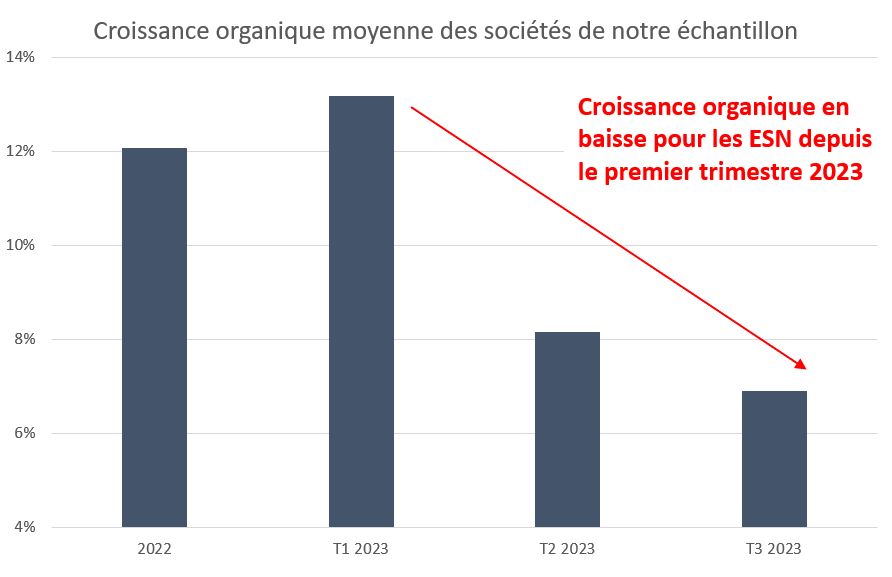

En moyenne, cependant, le constat est sans appel: trimestre après trimestre, la croissance organique des ESN et sociétés de conseil et d’ingénierie de notre échantillon diminue. Après une très bonne année 2022 (+12.1%), et premier trimestre 2023 (+13.2%), la croissance organique a baissé au T2 (+8.2%) et au T3 (6.9%).

Cette tendance baissière apparaît clairement dans le graphique ci-dessous:

De plus, le ralentissement devrait se poursuivre au T4, et en 2024. C’est ce qui ressort clairement de la tonalité des guidances données par les dirigeants à la suite des publications du T3.

Par exemple, commentant l’activité du troisième trimestre, Bruno BENOLIEL, Directeur Général Adjoint d’Alten, a ainsi déclaré:

Au troisième trimestre, le rythme de croissance a encore ralenti, sans surprise, mais le ralentissement est plus marqué que ce à quoi nous nous attendions […]

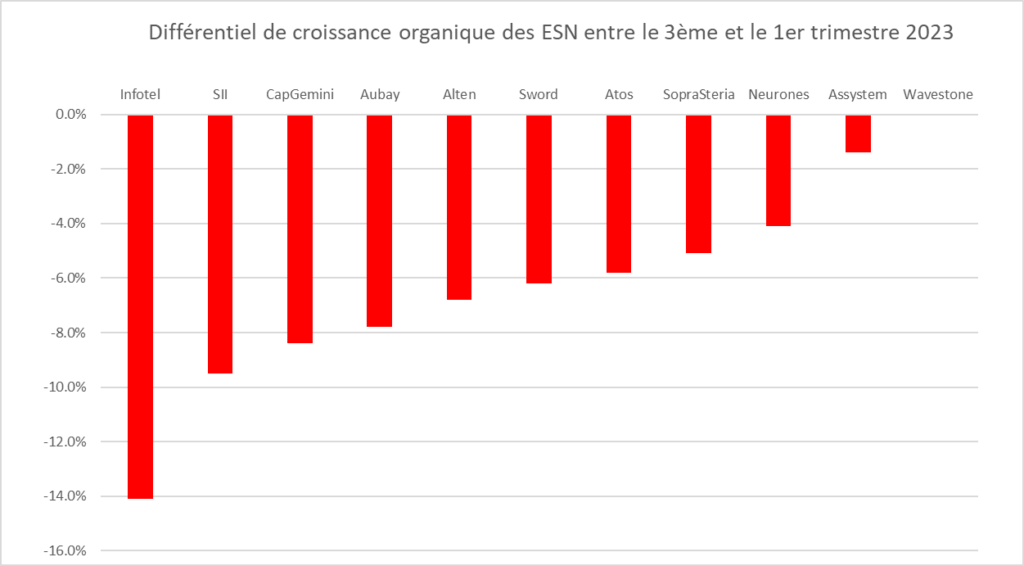

Pour mieux rendre compte de cette tendance, nous avons calculé l’écart entre la croissance organique du T3 et celle du T1 pour chaque société de l’échantillon. Le résultat est assez parlant:

- En moyenne, le différentiel de croissance organique du troisième trimestre par rapport au premier est de -6.3%.

- Aucune société n’a connu une croissance supérieure au T3 qu’au T1. Seule Wavestone parvient à faire aussi bien. Assystem n’est pas loin derrière, cependant (-1.4%).

Perspectives incertaines

Il est trop tôt pour se faire une idée précise de la croissance que connaîtra le secteur en 2024. Cependant la tendance n’est clairement pas positive, et la croissance embarquée jouera défavorablement.

Il faudra aussi surveiller l’évolution des marges. La baisse a été contenue au premier semestre (cf par exemple, notre commentaire sur les résultats d’Alten au S1).

Performance en bourse des ESN en 2023

Des performances hétérogènes

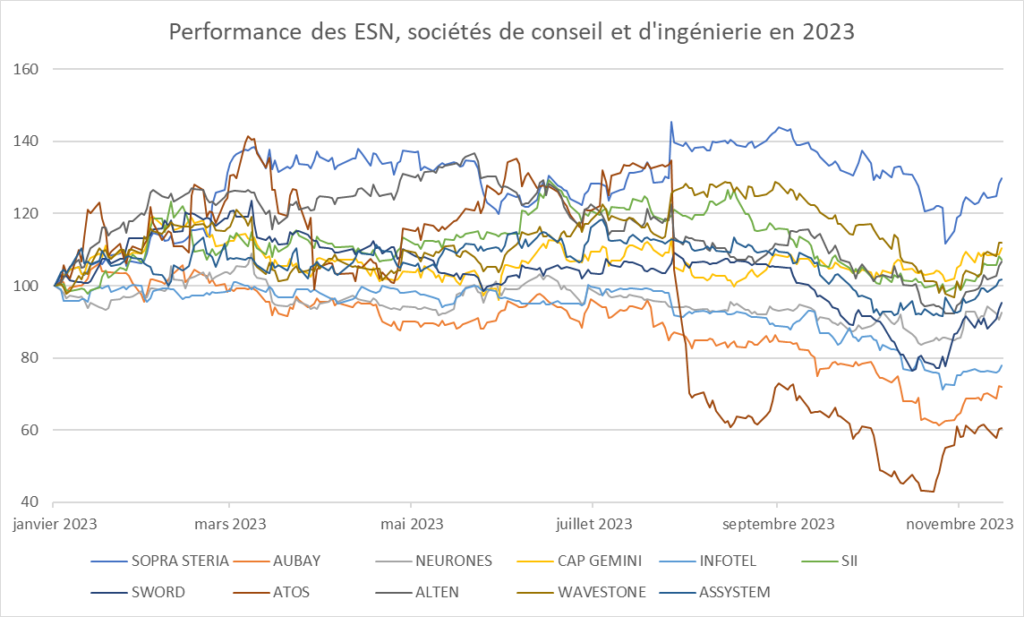

Le graphique ci-dessous présente la performance des sociétés de notre échantillon en 2023. Premier constat: le parcours boursier de ces entreprises est loin d’avoir été homogène:

D’un côté, Sopra Steria a vu son cours progresser de 30%. D’autres sociétés s’en sortent assez bien, avec des performances comprises entre 5% et 10%: Wavestone, Cap Gemini, SII et Alten, dans l’ordre.

D’un autre côté, certaines entreprises ont souffert, au premier rang desquelles Atos (-40%). Aubay et Infotel sont en baisse de plus de 20% depuis le début de l’année.

Performance moyenne du secteur des ESN en Bourse

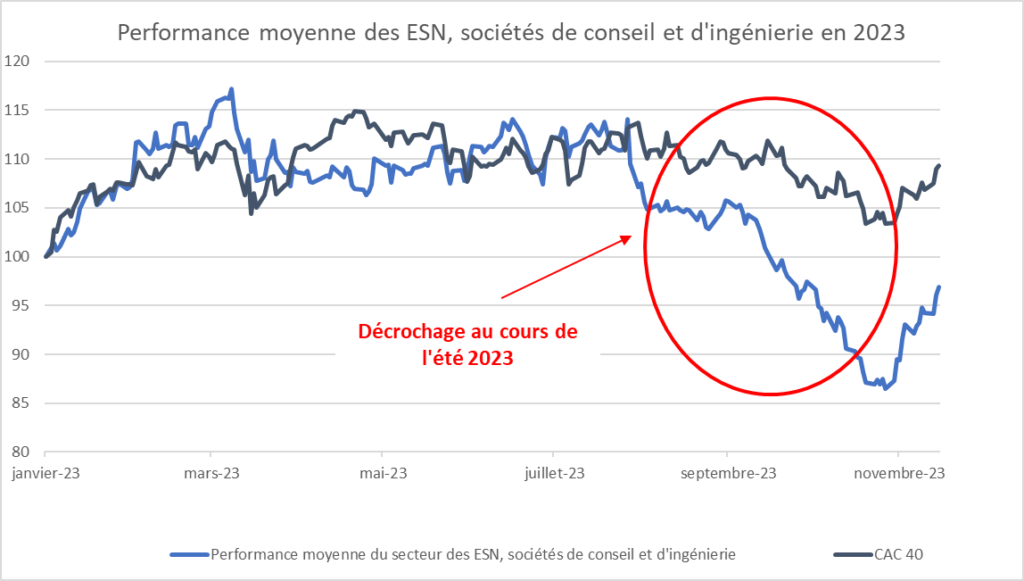

Si l’on s’intéresse à la performance moyenne du secteur des ESN en Bourse, on observe un net décrochage au cours de l’été (cf graphique ci-dessous).

Les raisons de la sous-performance depuis cet été

Plusieurs raisons peuvent expliquer cette contre-performance:

Ralentissement de la croissance depuis le premier trimestre

Même si elle reste positive et globalement élevée, la croissance du chiffre d’affaires des entreprises du secteur ralentit depuis le premier trimestre de l’année (cf. ci-dessus). Le marché s’est donc légitimement interrogé sur les perspectives du secteur. Certes, il ne faut pas conclure trop vite que la croissance en 2024 sera décevante. Mais la tendance est clairement orientée à la baisse et la croissance embarquée ne jouera pas favorablement.

Sensibilité au cycle économique

Le secteur des services informatiques et d’ingénierie est sensible à la conjoncture économique. Le chiffre d’affaires dans le secteur dépend des besoins d’externalisation des entreprises clientes, de l’évolution de leurs budgets d’investissement et de leurs projets.

Or, la plupart des ESN de notre échantillon réalisent l’essentiel de leur chiffre d’affaires en Europe (à l’exception de Cap Gemini, qui a une présence forte aux États-Unis). Et les indicateurs avancés signalent une dégradation de la conjoncture économique en Europe, particulièrement en Allemagne.

Sous-performance des petites et moyennes valeurs

Un dernier argument peut expliquer la contre-performance des ESN en bourse depuis l’été. A l’exception de Cap Gemini, qui appartient au CAC40, les sociétés de notre échantillon sont des small&mid-caps, c’est-à-dire des sociétés de petite et moyenne capitalisation. Or, les petites et moyennes valeurs ont sous-performé en 2023, dans le prolongement d’une tendance initiée en 2018.

Valorisation des ESN

Globalement, la valorisation des sociétés du secteur n’est pas très élevée. Pour l’exercice en cours, le PER moyen de notre échantillon est de 20x. Mais il est artificiellement tiré à la hausse par Atos, qui se trouve en difficulté. Hors Atos, il tombe à 16.2x. Si l’on regarde le VE/EBIT 2023e, notre échantillon se paie 9x en moyenne.

| Capitalisation | Cours | PER 2023e | VE/EBIT 2023e | |

|---|---|---|---|---|

| Alten | 4,333 | 124.8 | 16.2 | 9.7 |

| Assystem | 644 | 41.4 | 16.8 | 10.4 |

| Atos | 724 | 6.5 | 59.0 | 4.6 |

| Aubay | 478 | 35.7 | 15.6 | 8.6 |

| CapGemini | 30,850 | 178 | 15.4 | 13.1 |

| Infotel | 320 | 46.8 | 17.1 | 7.6 |

| Neurones | 890 | 37 | 16.8 | 8.3 |

| SII | 960 | 48 | 15.0 | 8.2 |

| SopraSteria | 3,768 | 185 | 10.8 | 8.5 |

| Sword | 361 | 38.15 | 21.5 | 11.0 |

| Wavestone | 960 | 47.5 | 17.0 | 10.7 |

| Moyenne | 4,026 | 20.1 | 9.0 |

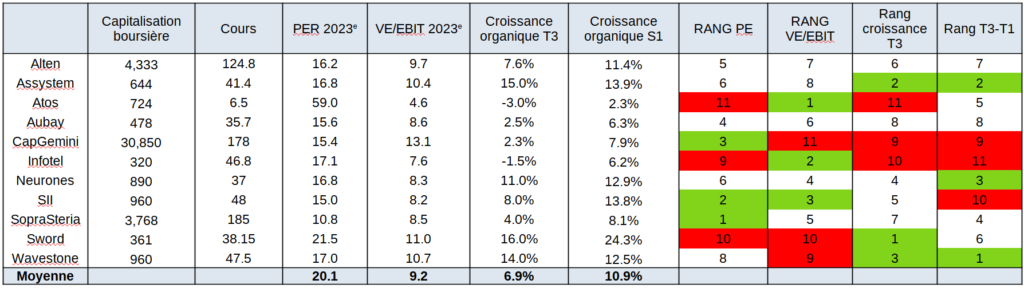

Nos valeurs préférées dans le secteur

Voici un tableau dont l’objet est d’aider à faire une sélection parmi les ESN. Vous y trouverez:

- Des données concernant la valorisation des différentes ESN cotées en bourse (PER 2023e et VE/EBIT 2023e).

- Des données concernant la dynamique récente de croissance (croissance organique au S1 et au T3).

Les quatre dernières colonnes correspondent au classement parmi les sociétés de notre échantillon. Pour chaque critère, les trois valeurs qui obtiennent le meilleur score sont en vert. Les trois plus mauvaises, en rouge. Le dernier critère correspond à l’écart de croissance entre le T3 et le T1.

De nombreux facteurs peuvent expliquer les différences de performance opérationnelle au sein du secteur:

- Des facteurs externes: certaines géographies et certains secteurs ralentissent davantage que d’autres. Ainsi, les sociétés fortement exposées à l’Allemagne ou au secteur de la finance sont désavantagées.

- Des facteurs internes: qualité de la gestion.

Nous privilégions les sociétés qui ont démontré qu’elles créaient de la valeur sur le long terme. Mais, parmi elles, nous écartons celles qui connaissent un ralentissement trop important de leur activité en 2023. C’est le cas de Cap Gemini, de SII ou d’Infotel, par exemple.

Assystem nous semble intéressante à l’heure actuelle. Son positionnement sur le secteur nucléaire (70% du CA) en fait une valeur peu cyclique. La dynamique de chiffre d’affaires est positive. Au premier semestre, la rentabilité avait été impactée par les importants recrutements effectués pour répondre à la croissance de la demande. Les marges devraient se redresser au second semestre, alors que la dynamique d’activité ne se dément pas. La valorisation reste raisonnable. L’éventuelle cession des participations dans Framatome (5%) et/ou Expleo (37%) pourraient se traduire par un regain d’intérêt sur le titre.

En dehors d’Assystem, nous apprécions aussi les qualités de Neurones (croissance toujours soutenue ces derniers trimestres et valorisation modérée).

Conclusion

Les cours de bourse des ESN (Entreprises de Services du Numérique) ont décroché cet été. Cette contre-performance peut s’expliquer par des facteurs techniques: volatilité élevée, désaffection générale du marché sur le segment des petites et moyennes valeurs.

Mais elle s’explique aussi par la sensibilité du secteur au cycle économique. La croissance ralentit, trimestre après trimestre. Pour l’instant, les marges ont globalement tenu. Cependant, elles pourraient être sous pression au deuxième semestre et l’année prochaine.

Il est trop tôt pour se prononcer sur les perspectives économiques du secteur l’année prochaine. Au vu des publications récentes, il nous semble cependant que le risque penche plutôt du mauvais côté. C’est la raison pour laquelle, malgré des valorisations raisonnables, nous préférons rester à l’écart du secteur.

Aucune valeur du secteur ne fait aujourd’hui partie de nos portefeuilles. Cela dit, au sein du secteur, notre préférence va à Assystem, qui bénéficie d’une dynamique favorable, avec une exposition sectorielle défensive (nucléaire).

Ne passez plus à côté de nos bonnes idées !

Cet article a été rédigé par Maria Le Calve. Les vues et opinions présentées reflètent celles de son auteur. Elles sont subjectives et en aucun cas garanties. Chacun reste maître et seul responsable de ses décisions d’investissement.

Investir sur les marchés actions comporte des risques de perte en capital. Les marchés connaissent régulièrement d’importantes fluctuations à la hausse comme à la baisse. Tout investissement doit être envisagé à moyen ou long terme.

Les informations contenues sur ce site sont présentées de manière générale. Elles ne constituent pas un conseil en investissement. Nous ne fournissons pas de recommandations personnalisées.