Cours: 37.9€ – 11/01/2024

Sword intéresse certains managers-clés à leurs résultats au travers de plans appelés share deals. Les dirigeants concernés sont associés, par l’intermédiaire d’un fonds dédié, au capital de la filiale qu’ils dirigent.

A la création d’un nouveau plan, les montants correspondants sont comptabilisés au bilan: baisse des capitaux propres et augmentation du poste Autres dettes.

Selon la société, les plus-values à verser en 2024 et 2025 aux bénéficiaires des plans s’élèveraient à 26.5M€ au total. Un montant significatif, proche de l’EBIT 2022 du groupe (27.2M€).

Nous pensons que la valorisation actuelle de Sword par le marché ne prend pas suffisamment en compte l’impact des share deals.

Recevez gratuitement nos alertes e-mail

Fonctionnement des share deals

Le Sword Co-Investment Fund

Pour associer certains dirigeants de filiales à leurs résultats, Sword a créé un fonds d’investissement dédié, le Sword Co-Investment Fund, basé au Luxembourg. Le dirigeant de filiale concerné souscrit des parts du fonds. En parallèle, le fonds acquiert une quote-part des titres de cette filiale.

Ainsi, le manager détient indirectement, au travers de ses parts dans le fonds, une participation dans la filiale qu’il dirige.

Les plans prévoient un rachat de leurs parts par le fonds, après une période généralement comprise entre 3 et 5 ans. Le prix de rachat est déterminé par un multiple d’EBIT de la filiale. Les dirigeants bénéficiaires des share deals sont donc directement intéressés à l’évolution des résultats pendant la durée du plan. Dans certains cas, ils possèdent des options de vente leur permettant de racheter leurs titres par anticipation.

Le rapport financier du premier semestre 2023 précise que « Sword co-finance l’investissement du manager dans le fonds à hauteur de 85% en octroyant un prêt soit au Fonds, soit aux co-investisseurs. Le financement est assorti d’un intérêt au taux de marché qui est de 4% au 30 juin 2023 (2022 : 2%) ».

D’après la société, ces share deals existent depuis 2020. 54 managers du Groupe en auraient bénéficié.

Le rapport financier 2022 donne des indications sur la façon dont est déterminé le prix de rachat, par le fonds, des parts des dirigeants de filiales:

« En règle générale, le profit potentiel d’un plan d’investissement octroyé aux investisseurs minoritaires correspond au cumul des excédents d’EBIT des années concernées par le plan par rapport à l’EBIT de l’année précédente à l’octroi du plan. Dans le cas d’une valorisation inférieure à la valorisation initiale du plan, l’investisseur minoritaire subira une moins-value sur rachat de titres par le Groupe ».

Nous reviendrons sur cette notion de « cumul des excédents d’EBIT ».

Un outil d’incitation

Ces dernières années, Sword a enregistré une croissance organique significativement supérieure à celle des autres ESN cotées. La croissance organique du groupe s’est élevée à 20.7% en 2019, 9.2% en 2020 (année Covid), 21.5% en 2021 et 26.3% en 2022. En 2023, elle était encore de 24.3% au premier semestre, et de 16% au troisième trimestre.

Selon le management, cette surperformance provient notamment du système d’intéressement mis en place par le groupe au travers des share deals. D’autre part, la gestion de certaines entités géographiquement éloignées nécessite, selon la société, de fortes incitations aux résultats pour les dirigeants de ces filiales.

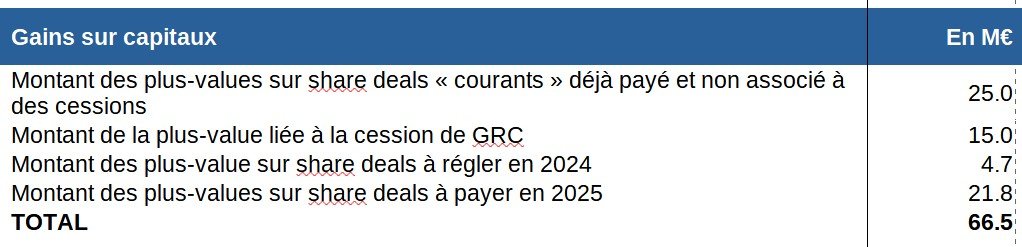

Montant des plus-values associées aux share deals

Sword a précisé le montant des plus-values pour les managers, réalisées ou à venir, dans le cadre des share deals:

Ainsi, le montant total des plus-values déjà versées et restant dues en 2024 et 2025 s’élèverait à 66M€. Un montant très significatif au regard de l’EBIT 2022 du groupe (27.2M€), voire même de sa capitalisation boursière (autour de 360M€).

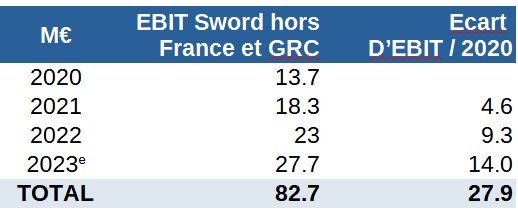

Si l’on exclut la vente de GRC, qui présente un caractère exceptionnel, Sword aurait versé 25M€ de plus-value aux dirigeants bénéficiaires de share deals entre 2020 et 2023. Entre-temps, l’EBIT du groupe sur le périmètre actuel (hors France et GRC) serait passé de 13.7M€ en 2020 à 27.7M€ en 2023e. Ainsi, selon la société, l’excédent cumulé1c’est-à-dire l’excédent généré par rapport à la situation où Sword aurait généré, depuis 2020, un EBIT stable de 13.7M€. d’EBIT a été de 27.9M€ sur la période (cf tableau ci-dessous):

Les plus-values générées dans le cadre des share deals (25M€) correspondraient donc à peu près au total d’EBIT cumulé sur la période (27.9M€), en ligne avec les indications contenues dans le rapport financier (cf citation ci-dessus).

Cette somme de 25M€ de plus-values versées aux dirigeants de filiales représenterait 29.5% du cash opérationnel généré sur les 4 années concernées (84.8M€).

Et à l’avenir?

Au cours des deux prochaines années, Sword prévoit d’allouer 50% du cash-flow opérationnel entrant aux share deals. Le groupe envisage de proposer de nouveaux plans dans le cadre de son business plan 2025-2028.

Comment prendre en compte les share deals pour valoriser Sword?

On pourrait être tenté d’ajuster la dette nette de Sword pour prendre en compte les engagements de rachats des parts des minoritaires.

Mais les managers bénéficiaires de share deals ne sont pas de simples créanciers. Ils sont directement associés aux résultats de leur filiale, et donc à une part des résultats de Sword Group. Ils sont d’ailleurs appelés co-investisseurs ou minoritaires dans les rapports financiers, et c’est en tant que tel qu’il convient de les considérer.

D’un autre côté, les dirigeants ne sont pas non plus des actionnaires à proprement parler, puisque leur intéressement aux résultats de la filiale est limité dans le temps. En effet, le share deal prévoit a priori la date et les modalités du rachat des parts des dirigeants dans le fonds. C’est du moins ce que l’on comprend à la lecture du rapport annuel:

Les plans prévoient qu’à l’expiration d’une période allant généralement de 3 à 5 ans, les parts détenues par les Co-investisseurs soient rachetées par le Fonds à leur juste valeur en vigueur au moment du rachat.

La question se pose alors des moyens de motiver les dirigeants des filiales concernées à l’échéance du share deal, c’est-à-dire après le rachat de leurs parts dans le fonds. En effet, il n’est pas facile d’expliquer à un manager que la part variable de sa rémunération2qui, dans le cas présent, prend la forme d’une plus-value à la revente des parts dans le Fonds va baisser sensiblement, indépendamment de ses performances futures. Peut-être est-ce la raison pour laquelle Sword prévoit de proposer de nouveaux share deals.

Au final, dans un modèle de valorisation, une façon de faire pourrait être de déduire des cash-flows à court-moyen terme (5 ans?) un montant correspondant à la progression cumulée d’EBIT (cf. définition précédente) sur la période concernée, puis de modéliser une croissance normalisée plus faible à partir de cette date.

Comptabilisation des share deals

Impact sur le bilan

Lors de sa création, les opérations liées aux share deals sont comptabilisées au bilan:

- Constatation d’une dette, comptabilisée en « Autres dettes »

- Diminution des capitaux propres

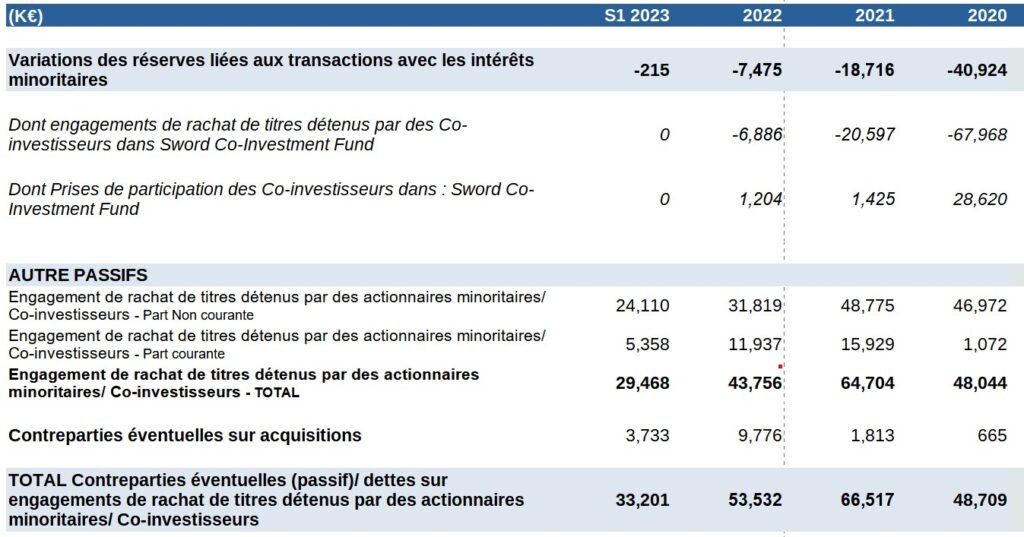

Les montants correspondants depuis 2020 figurent dans le tableau ci-dessous:

Ainsi, les capitaux propres de Sword Group sont passés de 150M€ au 1er janvier 2020 à 99M€ au 30 juin 2023. En cumulé, sur la période, l’impact sur les capitaux propres aura été négatif à hauteur de 67M€.

Si on lui ajoute les engagements de rachat des minoritaires (et les obligations locatives), la dette nette réajustée s’élève alors à 30.2M€ à fin juin 2023:

Il s’agit cependant d’une simple photo au 30 juin 2023, qui ne prend pas en compte les futurs share deals.

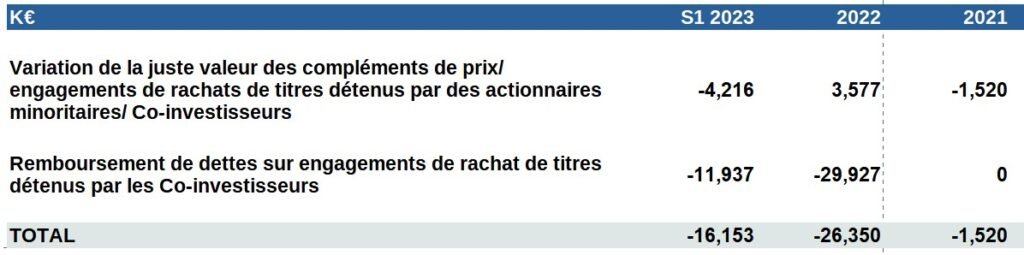

Impact sur le compte de résultats

A chaque clôture, les ajustements de valeur se font, dans le compte de résultat, au niveau du résultat financier (et donc en-dessous du résultat opérationnel):

Impact sur le tableau de flux

Nous présentons ci-dessous les effets des share deals sur le tableau de flux, tels qu’ils apparaissent dans les rapports annuels.

Ralentissement de la croissance à venir?

Dans un article consacré au secteur des ESN (Entreprises de Services du Numérique), nous avons commenté le ralentissement de la croissance du secteur en 2023, trimestre après trimestre.

Sword n’échappe pas à la tendance, même si la croissance organique est restée très forte au troisième trimestre, à +16% (contre 24.3% au S1 2023). Lors d’un webinaire à destination des actionnaires individuels organisé début novembre 2023, Jacques Mottard a annoncé que la croissance organique au T4 serait probablement inférieure à la moyenne annuelle. Il explique ce ralentissement par un effet de base élevé, mais indique aussi que la conjoncture risque de devenir plus difficile.

Le groupe prévoit de budgétiser une croissance organique de 13% à 15% sur les 4 prochaines années.

Recevez gratuitement nos alertes e-mail

Article écrit par Maria Le Calve, qui n’est pas actionnaire de Sword Group.

Les informations contenues sur ce site sont présentées de manière générale. Elles ne constituent pas un conseil en investissement. Nous ne fournissons pas de recommandations personnalisées.

Par ailleurs, nous ne pouvons garantir l’exactitude de ces informations. Il appartient à chacun d’en vérifier l’exactitude.

Investir sur les marchés actions comporte des risques de perte en capital. Les marchés actions connaissent régulièrement d’importantes fluctuations à la hausse comme à la baisse. Tout investissement doit être envisagé à moyen ou long terme.