La question de la valorisation des actions est centrale dans toute décision d’investissement. Elle est pourtant trop souvent négligée par les investisseurs individuels.

En effet, n’importe quel titre peut avoir une place en portefeuille. Et ce, quelles que soient ses perspectives de croissance et de rentabilité1Une petite exception toutefois: les entreprises structurellement déficitaires destinées à la faillite 🙁.

Tout dépend de son prix. Ou plus exactement: tout dépend de sa valorisation.

Ainsi, on choisira parfois d’acheter les titres d’une société en faible croissance, mais qui est particulièrement bon marché.

Inversement, on préfèrera ne pas investir dans une société en forte croissance, si elle nous semble trop chère.

Notre but est de découvrir des compagnies extraordinaires à des prix ordinaires et non des compagnies ordinaires à des prix extraordinaires.

Ne pas confondre prix et valeur

Il ne faut pas confondre prix et valeur. Les cours de bourse varient tous les jours. Telle action vaut 80€ aujourd’hui, elle valait 78€ hier, elle en vaudra peut-être 82€ demain. Mais la valorisation de cette entreprise ne se limite pas à son cours de bourse.

S’intéresser à la valorisation d’un entreprise revient à se poser la question suivante: est-ce que le cours actuel reflète correctement les perspectives de cette entreprise?

The stock market is filled with individuals who know the price of everything, but the value of nothing.

Le marché des actions est rempli d’individus qui connaissent le prix de chaque chose, mais la valeur d’aucune.

Ce que veut dire Fisher, en distinguant prix (price) et valeur (value), c’est qu’il ne faut pas se contenter de regarder le cours de bourse. Il convient au contraire de le comparer avec la valeur fondamentale de l’entreprise concernée.

Par exemple, lorsque le cours d’une action baisse, cela peut être dû au fait que ses perspectives bénéficiaires se détériorent. Dans ce cas, la baisse du cours ne veut pas forcément dire que l’action est meilleur marché. Il faudra estimer si la baisse du cours a été exagérée, ou si au contraire la dégradation des perspectives justifierait une baisse de cours plus importante.

Valeur d’entreprise et valeur des fonds propres

Lorsque l’on parle de valorisation, on fait tantôt référence à la valeur d’entreprise, tantôt à la capitalisation boursière (la valeur des fonds propres).

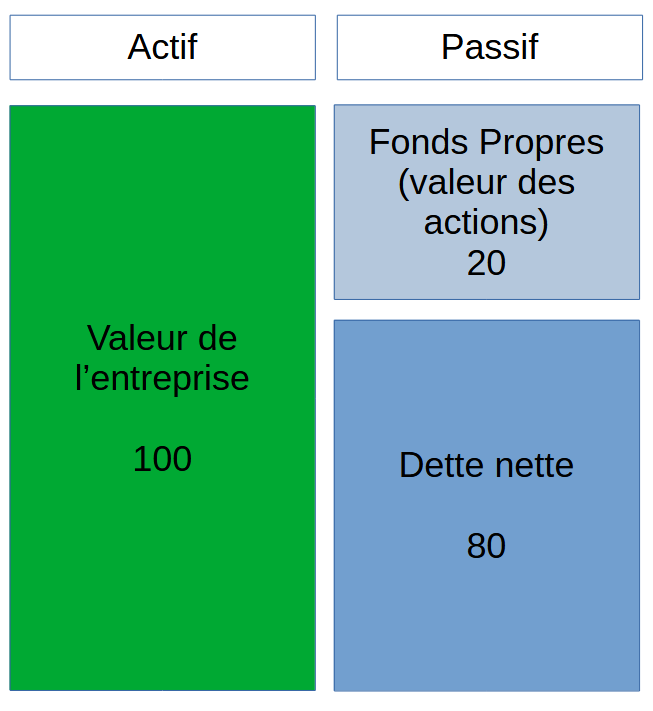

La valeur d’entreprise (VE) correspond à la valeur de ses actifs, c’est-à-dire de tout ce que l’entreprise possède (immeubles, machines, stocks, créances clients, comptes bancaires…).

La valeur des fonds propres correspond à la capitalisation boursière, pour une entreprise cotée. C’est-à-dire le cours de bourse multiplié par le nombre d’actions. C’est la part qui revient aux actionnaires.

Vous trouverez des précisions sur ces notions comptables dans cet article.

L’actif étant égal au passif, la valeur des actifs est égale à la somme de la valeur de ses fonds propres (les actions) et de la dette nette. Pour déterminer la valeur d’entreprise, on fait donc la somme des fonds propres (la capitalisation boursière) et de la dette nette.

Une des erreurs à ne pas commettre en bourse, est de ne s’intéresser qu’à la valeur des fonds propres. Une baisse importante du cours d’une action ne signifie pas nécessairement que cette action est bon marché. Ce ne sera pas le cas si l’entreprise est très endettée et que ses perspectives bénéficiaires se dégradent rapidement.

Deux méthodes principales de valorisation des actions

Les investisseurs utilisent deux méthodes principales pour valoriser une société:

La meilleure méthode de valorisation des actions

Dès lors qu’il existe plusieurs méthodes de valorisation, on est en droit de se demander…

Laquelle est la meilleure?

Désolé de rompre si vite le suspense, mais ce n’est pas la bonne question. Aucune méthode n’est intrinsèquement meilleure que les autres. L’important est de comprendre ce que l’on évalue et comment on l’évalue. Deux méthodes différentes peuvent apporter deux éclairages différents, en fonction du contexte.

Au final, il faut garder en tête qu’acheter une action, c’est acheter une part d’entreprise, et donc une part de ses résultats futurs (ou, plus précisément, de ses flux de trésorerie futurs). Les différentes méthodes ne sont que des approches différentes d’une seule et même question. Chacune peut avoir un intérêt: des angles de vue différents sont souvent complémentaires.

Conclusion

La question de la valorisation est centrale en bourse. Comme pour tout autre achat, l’investisseur doit se demander s’il paie le juste prix quand il achète une action.

Il existe plusieurs méthodes de valorisation. Les principales sont le DCF et la valorisation par les multiples. Ces méthodes sont des approches différentes d’une seule et même question. Elles sont complémentaires.