Retour des OPA – 21 décembre 2023

Les petites et moyennes valeurs sous-performent les large-caps depuis plusieurs années. Elles semblent aujourd’hui largement sous-valorisées, tant en valeur absolue que relative. Mais le retour en grâce des small et mid-caps est peut-être tout proche.

En effet, deux éléments nous amènent à penser que nous sommes arrivés à un point d’inflexion: la baisse des taux d’intérêt à long terme, d’une part, et, surtout, le retour des OPA.

Recevez gratuitement nos alertes e-mail

Sous-performance des small & mid-caps

Les petites et moyennes valeurs sous-performent les large-caps depuis 5 ans. On observe ce phénomène sur la plupart marchés, de part et d’autre de l’Atlantique. Cette contre-performance s’explique, entre autres, par des mouvements de flux, alors que les fonds spécialisés ont subi d’importants retraits. Cependant, il ne s’agit pas d’une fatalité: sur très longue période, on observe une alternance de périodes de sous-performance et de surperformance des petites et moyennes valeurs. Et, en moyenne, ces dernières ont tendance à enregistrer des performances supérieures.

Le graphique ci-dessous présente la performance du CAC Mid & Small relativement à celle du CAC40. Cela correspond à la performance qu’obtiendrait un investisseur qui achèterait le CAC Mid & Small et vendrait simultanément le CAC40. On voit que les petites et moyennes valeurs ont surperformé le CAC40 de 2005 à 2018, avant de sous-performer depuis.

La période récente ne fait pas exception: le rebond espéré n’a pas – encore – eu lieu… Même si nous notons que, sur un mois, le CAC Small fait mieux que le CAC 40.

| CAC 40 | CAC Mid | CAC Small | |

|---|---|---|---|

| Performance – 1 mois | +4.6% | +3.4% | +6.9% |

| Performance – 3 mois | +3.5% | -1.0% | +1.0% |

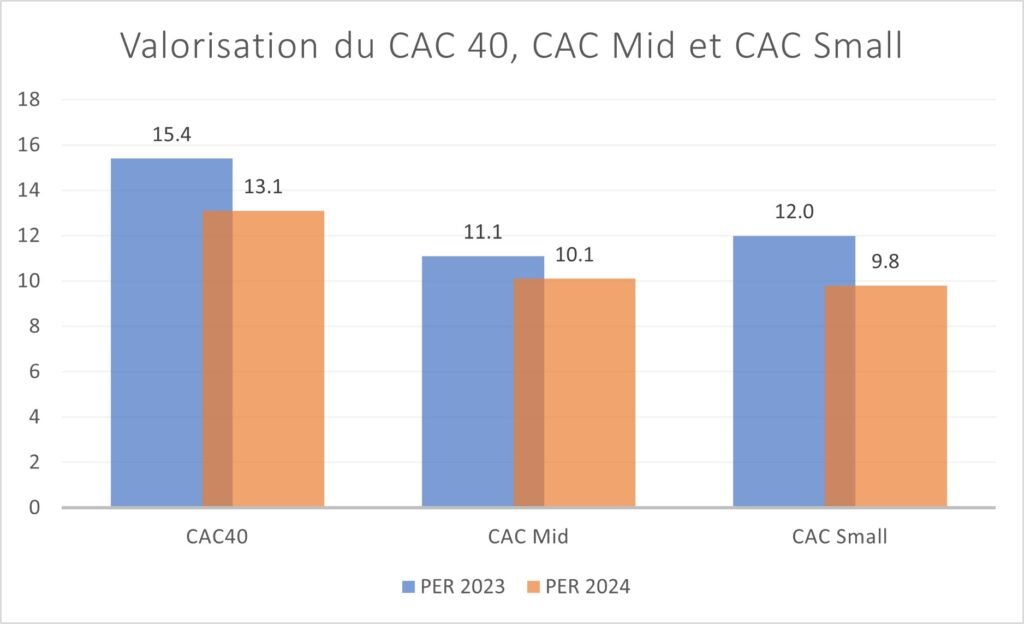

Décote importante des petites et moyennes valeurs

Aujourd’hui, les petites et moyennes valeurs ont atteint des niveaux de valorisation particulièrement bas. Elles sont décotées de l’ordre de 20% à 30% par rapport aux large-caps.

Un point d’inflexion?

La sous-valorisation des petites et moyennes valeurs interpelle. Conséquence directe de la longue sous-performance de cette classe d’actifs, elle constitue à nos yeux une anomalie appelée à être corrigée à plus ou moins brève échéance. En effet, les petites et moyennes valeurs devraient progressivement retrouver l’intérêt d’investisseurs en quête de bonnes affaires. Et, selon nous, les éléments déclencheurs d’un retournement de tendance sont en train de se mettre en place.

Il y a deux mois, dans un article intitulé: Pourquoi il faut acheter des petites et moyennes valeurs, nous écrivions:

Il est difficile de déterminer l’élément qui déclenchera un retour à meilleure fortune pour les petites et moyennes valeurs. L’intérêt pour ce segment de marché pourrait venir d’une vague d’opérations de fusions-acquisitions, par exemple. La fin du cycle de hausse des taux d’intérêt directeurs pourrait également être un catalyseur: traditionnellement les petites et moyennes valeurs progressent plus vite en période de baisse des taux d’intérêt.

Ainsi, deux éléments nous semblaient à même de susciter un retour en grâce des small et mid-caps: la baisse des taux d’intérêt et, plus important encore, le retour des opérations de fusions-acquisitions. Or, ces deux phénomènes sont aujourd’hui bel et bien engagés.

Baisse des taux d’intérêt

La baisse des taux d’intérêt est en marche. Le retour de l’inflation vers des niveaux acceptables ne fait plus guère de doute. Désormais, la question n’est plus tant de savoir si la Fed baissera ses taux en 2024, mais à quel rythme elle le fera.

Les marchés obligataires ont largement anticipé cette politique monétaire plus accommodante. En France, par exemple, le rendement des obligations d’état à 10 ans est en forte baisse sur les deux derniers mois. Le graphique ci-dessous présente l’évolution de l’OAT TEC 10 depuis le printemps:

Retour des opérations de fusions-acquisitions

Le deuxième élément susceptible, selon nous, de susciter un retour en grâce des small et mid-caps, est le retour des OPA. En effet, des sociétés manifestement sous-valorisées finissent toujours par attirer l’attention d’investisseurs. Il peut s’agir d’actionnaires historiques, parfois accompagnés des dirigeants. Il peut s’agir aussi d’entreprises concurrentes, ou de fonds de private equity en quête de bonnes affaires.

Or, en quelques jours seulement, deux sociétés ont annoncé un projet d’OPA (Offre Publique d’Achat) sur les titres de leurs sociétés. Ces deux annonces sont les dernières d’une série d’opérations depuis le début de l’année. Et le phénomène n’est pas uniquement français: aujourd’hui, 21 décembre, Groupe Crit annonce une OPA sur la société italienne Openjobmetis.

Projet d’OPA sur SII, à 70€ par action, annoncé le 13 décembre avec une prime de 32% sur le dernier cours coté. Initiée par les actionnaires familiaux, les dirigeants et un fonds d’investissement, cette annonce a suscité un regain d’intérêt pour l’ensemble du secteur. Les cours de nombreuses ESN (Entreprises de Services du Numérique) se sont ainsi envolés.

Plus récemment encore, le 15 décembre Michaël Fribourg, PDG, a annoncé qu’il lançait une OPA sur Chargeurs à 12€ par action, soit une prime de 36,2%.

Un peu plus tôt ce mois-ci, le 5 décembre, le marché apprenait un projet d’OPA sur les titres de Clasquin, société de transport et de logistique overseas. Le cours de Clasquin s’envolait de 50% à cette annonce.

Si le rythme des opérations semble s’accélérer, d’autres OPA ont été annoncées plus tôt cette année. Elles concernent les sociétés Colas, ESI Group, Keyrus, Vilmorin, Rothschild & Co. Nous les présentons dans le tableau ci-dessous (sans garantie d’exhaustivité):

| Société | Date | Opération | Cours | Prime |

|---|---|---|---|---|

| Chargeurs | 15 décembre | OPA | 12€ | 36% |

| SII | 13 décembre | OPA | 70€ | 32% |

| Clasquin | 5 décembre | OPA | 50% | |

| Colas | 18 septembre | OPR | 175€ | 54% |

| ESI Group | 29 juin | OPA | 155€ | 72% |

| Keyrus | 7 juin | OPA | 7€ | 59% |

| Vilmorin | 28 avril | OPA | 62.6€ | 46% |

| Rothschild & Co | 6 février | OPA | 48€ | 20% |

| MOYENNE | 46% |

Conclusion

Suite à une longue période de sous-performance, les petites et moyennes valeurs semblent aujourd’hui largement sous-valorisées. Or, les situations de sous-valorisation finissent toujours par attirer des investisseurs en quête de bonnes affaires. C’est, semble-t-il, ce qui est en train de se passer sur le segment des petites et moyennes valeurs.

En effet, en quelques jours seulement, deux sociétés ont annoncé des projets d’OPA sur leurs titres: il s’agit de Chargeurs et de SII. A la suite de cette dernière annonce, les cours des autres sociétés du secteur se sont envolés.

Mais, ne peut-on pas élargir le raisonnement à l’ensemble de la côte? Ces opérations ne révèlent-elles pas qu’il y a aujourd’hui de nombreuses opportunités à saisir sur le segment des small & mid-caps? C’est, en tout cas, notre sentiment. Les petites et moyennes valeurs sont d’ailleurs largement représentées au sein de nos portefeuilles.

Recevez gratuitement nos alertes e-mail

Investir sur les marchés actions comporte des risques de perte en capital. Les marchés actions connaissent régulièrement d’importantes fluctuations à la hausse comme à la baisse. Tout investissement doit être envisagé à moyen ou long terme.

Les informations contenues sur ce site sont présentées de manière générale. Elles ne constituent pas un conseil en investissement. Nous ne fournissons pas de recommandations personnalisées.